|

||||

|

||||

|

���^�쵽��2016��LED�ИI�����ͬ�������������r��ij��m�»���ʹLED�B���Mһ����������������ӡ�ȡ��|�ρ������d�Ј����Ƅӣ�LED�Ј�������ͬ�����^�������������S���S֮�g������ӆ���Ժ����f�h�����F�E��Խ��Խ���@����˴�S��ռ�ʌ��������������@Ҳ�Ǵ�S�U�a����Ҫ�Ƅ�����

�Ј�ռ������S�U�a�E�����@

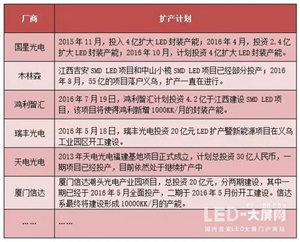

�������Ї�����LED���b�S�̔U�aӋ��һ�[

�^����ՏS�̹��棬10��10�գ����ǹ�늰l�����棬�MͶ�벻���^�����4�|Ԫ�M��LED���b�Ŀ�ĔU�a��2015��11�������ǹ���ѽ�������3��LED���b�U�aӋ����ǰ�ɴηքeͶ�Y�������4�|�������2.4�|Ԫ���Ŀ���a���ѽ���uጷš�

��һ������������ǹ�늡���늹�늡�ľ��ɭ�ȏS�̣��®a�ܲ���ጷţ�δ��һ��ȣ��@Щ�S����Ȼ���^�m�U�a�����^�cǰ���꼯�w�U�a����r��һ�ӣ��F�A�ΔU�a�ďS�̻����Դ���I��������С����I�U�a����r�^�١�

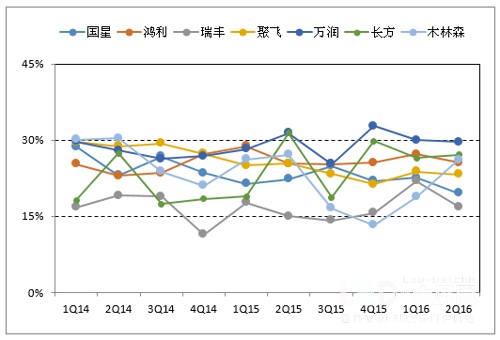

�Ј��������f���ң��S��ӯ�������^��

�mȻ��S�������U�a������LED�Ј�������Ȼ���ң����b�S��ӯ��������Ȼ�^�͡���LEDinside�yӋ��2Q16��Ҫ�Ї���Ҫ�S��ƽ��ë���ʞ�24.5%��ͬ���»�1���ٷ��c�������I��ë���ʵ͵��x�V��������LED�I�����S���1H16ë���ʃH��10.9%�����w���1H16ë���ʃH��9.4%�����^�M��3Q16������оƬ�r���ϝq�����ַ��b�S�����M���{�r̎����ë���������õ����ơ�

��������ҪLED���b�S��ë����׃����r

�r����څ�����S��ӯ��������������

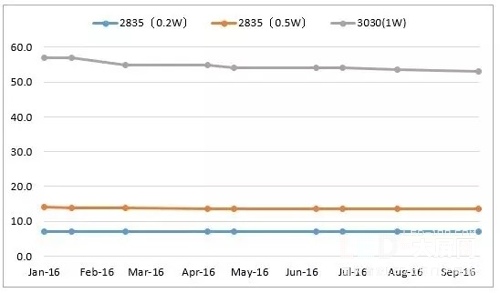

2016��5�£�������Ȍ�����оƬ�M�Нq�r̎����ֻ�Ǯ��r�Ї��S�̲��]�и��S�����^�r���ѽ�څ�ڷ�����9�£�����������ͬ�����п��ڃȵ��Ї�оƬ�S�̣�������С�ߴ�оƬ�r�����˝q�r̎����С�g���@ʾ���Ј�������ʢ��ʹ��С�ߴ��@ʾ��оƬ���������������������������I���������ΏS�̌����߸߹�Ч����Ҳʹ��С�ߴ�����оƬ�������ϝq��

С�ߴ�оƬ����2015��r���»��������S��оƬ�S����u�s�pС�ߴ�оƬ�Įa�ܣ���ˌ��¶̕r�g��С�ߴ�оƬ�������r��t�S֮�ϝq������оƬ�r���ϝq�������r�����_ʼ�ϝq���e���@ʾ���I��ľ��ɭ�����չ�����_��늵ȏS�̣�ͬ�r�����r�����{�����^��2015�꣬2016��LED���b�r��څ�ڷ���������

������2016���Ї�LED���b�r����څ��(USD/K)

ϴ�ƼӶȣ��ИI�����|��

2014���ԁ������ҵ��Ј��������S��ӯ�����������½����S����С�ͷ��b��I�����˳�����ُ���ij��FҲ���´�S��ҎģԽ��Խ����ǰľ��ɭһ�ҹ�˾����Ȼ��Ŀǰ���ǹ�늡�������늵�ҎģҲ��u�����������ͻ�������20�|�ĠI��Ҏģ�������ڶ�ꇠI�ďS��ҎģҲ��u����

��݆�U�a������Ҫ�ɴ���I����������ľ��ɭ�����ǡ����������_�ȴ��͏S�̣��a��Ҏģ�����U���ИIϴ�Ʊ،������M�С��P���J�飬LED�ИI����u�M���|�������A�Σ���S����ռ�ʌ������U���h�r�������õ�������ӯ�������������ơ�

| �O�����

| �Wվ���O | �̄���Ϣ

| LED�@ʾ���YӍ |

��վ�ӑB

| �P��LED�����W

| �WվRSS | �Wվ�؈D

| ����朽�

��վ������LED�����W | ���H������www.saemoetchemins.com �������© 2009-2016 ������Ͷ�W�j��Ϣ���g����˾ ��ICP��05041759̖ ���c�P�I�~��LED�@ʾ�����ƿ� | LED�@ʾ������ܛ�� | LEDȫ���@ʾ�� | led�V���� �]�䣺LED-100@3v.cn �ͷ�QQ�� |