|

||||

|

||||

|

�����S��2015��������ȇ���GDP���ٵ���7%����ʽ�����Ї������ѽ��M���˵����L��"�³��B"��ͬ�ӣ�����led�@ʾ���ИI���v��10����ĸ��ٰlչ�������ǽ������Ͷ�Y����������ĿǰҲ�ѽ��M����ƽ���ͳ����ڣ������ИI�M�����r����ֱ�ӎ����ĽY��������I�������ٷž�������LED��I�������й�˾�_ʼ���Fӯ���»��Ą��^������LED��˾�������Y��朔��Ѷ����F���]�ؽM��

�����ڱ������2015�������D�y��һ�꣬Ȼ����������һ���^�c�Q��2016�ꌢ���Ї����^�������m̽�ĵ�һ�꣬Ҳ�ǽ������D�y��һ�ꡣ����^����ָ�ˌ��Mһ�����䣬�^�\�ЙC�ƌ����F�Mһ��׃�����@��������ôһ������?�҂�һ��������!

����2016�����Ї��������m̽��һ�ꡣһ����ܶ���^����ָ�ˌ����F�Mһ���Ļ��䣬��һ����ܶ��^ָ�˿��ܕ����Fȫ���׃����ʹ����̽����Ⱥͳ��m�ĕr�g���F���A�ڵ�׃����

����������_���ǣ���݆�Ї������ĵײ��Ƕ�N���������������Įa����罛���Ƿ���2016����F����̽��?���خaͶ�Y�Ƿ������������ȳɹ����D?�Ї��Ă����ؽM�Ƿ��܉���I�Ă��Չ���?�Ї������{���Ƿ��܉��Ҏģ����?�����U���Ƿ����ԏ��a��ƽ�����D�͂��y�����{��������ȱ��?���^�������ߵ��ٶ�λ�Ƿ���Ч��׃�^���w�ı��^�A�ڣ�����Ч���⡰ͨ�s-����Ч������ȫ���@��?��һ݆��ĸ�ʹ��{���ļ������ݵĄ����C���Ƿ�õ���Ч�Ę���?�@Щ���،�һ��Q����݆�Ї��������еĵײ��Լ��ײ����е���Ⱥͳ��m���L�ȡ�

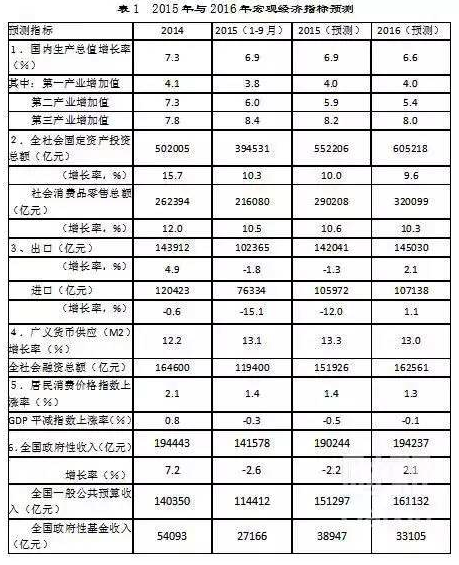

����1��2016�����罛���y�Ԕ[Ó2015��ĵ��Ԡ�B��

����һ������؛�����ߵij��B�����Ї��M��������Mһ�����䡢���H������Ʒ�ij��m�»��Լ�ȫ������Iǰ���e�䎧������ӴΆ��}���@�������Q����2016�����d�����w�Ą�ʎ����Խ�������d�����w�����R�ĸ���ӡ����Ǹ�ؾ����εij��A�ڛ_�����܌��W�������K��ز�ۡ�����ȫ��Ͷ�Y�տs���Q���տs���]�нY����������^�������Hȱ���yһ�ĺ��^�������߅f�{����ȱ���������������L���A�����ڷ��s�Ļ�����֧�Ρ���������Σ�C�Ă��fҎ�ɛQ���˱�݆Σ�C�Ľ��ڵ����w�������ĵ�����Ă��f���]�нY�������d�����w���Y�aؓ�����{�������_ʼ��

������ˣ����罛�����H���R���w�Եij��m���ԣ�ͬ�r߀���ڡ�����̽�ס��Ŀ��ܡ��@�Q�����Ї����H�����R�����Q���տs�����ij��m�_����ͬ�r߀���Rȫ���Y�����ӎ����ě_�����Ї������y�������罛��̽��֮ǰ�ɹ����F�������D��

����2���Ї��Ĵ����{����δ���|�Ե�չ�_���a���^ʣ�ИI���^ʣ�a�ܛ]��ȫ���˳��������Y��ڶ��ĸ��ʬ��I��Ȼ�ձ���ڣ���ؓ���ć�����I�ڝLѩ��Ч������������Ȼ�Ǹ���Y��Ͷ�ŵĽ��c������ˣ�2016��ȫ�憢�ӵĹ��o�ȴ����{�����ߌ��Q�������\�еĵײ��ͷ����ĕr�c�����������ĵײ����F�����w�����ĵײ��Ͳ���������

����3���^�ߵĎ����^�ȵą^��ֻ������Ї����خa�����{��������Ҫ���L�������ڏ��Kز�۵��L�U��2016�귿�خaȫ����K���A�ھ��Џ��ҵIJ��_���ԣ����������_�Ĵ������خa������ߌ�����Ƚ����@�N���_���ԣ�����ǰ���F���خaͶ�Y���ٵ����D�����خaͶ�Y���ٵIJ����D���y�Ԍ��F���ڵĽ�����

����4�������{���ڽ�������m���_չȡ�������@����Ч�����®a�I���I�B��������������Ҫ�^�L�����ڣ��y���ڽ�����ȫ���a���y�����D�͵�ȱ�ڡ�2016����m�Ӵa�������{����һ�������R����ؔ��֧���ļs������һ����Ҳ���R�^�ȷ��֎�������ĭ���L�U��

����5�����������ǛQ����݆�Ї��������ڵ���ֱ��������2015��6-7�µĴ�ɞļ������Ї������ʵ��ϓP��2016���Ї�IPO��ȫ���؆����ط����յļ����ÓQ�Լ������Y�a�Ą��x��̎�Ì�ֱ�ӛQ���Ї����������\�еĠ�r���������ֲ����ƣ�����ڶ����������Ї����^�����и��ٵ������\�ЙC�ƾ��y�Գ��F��

����6����һ݆��ĸ��c���{���ļ������ݵĄ����C�Ƶ�ȱ���ǽ������m�������Ӵκ���ԭ��2016���ĸ��c���{�����ٶ�λ�Ƿ��܉�����һ݆�������ݵĄ����C�����Ї����^�����܉F�|�������P�I��

��������������һЩ�����Д࣬�����Ї������W�Ї����^���������c�A�yģ�͡�CMAFMģ�ͣ��O����Ҫ���^���������O��

����(1)2015���c2016��ؔ���A�㌍�H���ַքe��16000�|Ԫ�c21000�|Ԫ;

����(2)2015���c2016��������c��Ԫƽ�����Q�ʷքe��6.21��1�c6.50��1��

����������A�y2015���c2016���Ї����^�����΄ݣ����A�y�Y�����1��ʾ��

����1�� 2015���°����ڸ�������L�����ߵ������¸�׃�ϰ�����^���������»���څ�ݣ����ļ�����څ����������������mƣܛ�Լ����ߴ̼�Ч��������������څ���Ļ��A�������������^�������w��r��Ȼƣܛ���AӋȫ��GDP���H���ٞ�6.9%���^2014���»���0.4���ٷ��c����������������A���Ľ������LĿ�ˡ�������GDPƽ�pָ����-0.5%�����xGDP���كH��6.4%�����x���I����ֵ���كH��0.2%���^2014��քe�»���1.8���ٷ��c��4.7���ٷ��c�����w���������y�ȱȌ��H�������@ʾ�ĸ���

����2���Ĺ��o�Ƕȁ������ڹ��Iʒ�l�ij��m�_���£��ڶ��a�I��������Mһ���Ӵ����a�I����ϓP�����L�^�鏊�š��AӋ2015��ڶ��a�I����ֵ���ٞ�5.9%���^2014���½���1.4���ٷ��c�������a�I���ٞ�8.2%����2014��������0.4���ٷ��c����һ�a�I�ڸ���r�I���ߵ������±�����������������ֵ���ٞ�4.0%��ֵ��ע����ǣ���һ��2015��ڶ��a�I�F�r����ֵ����(�����x����)�H��0.6%�����I���I��������������롰ؓ���L�r�ڡ�;�ڶ��������a�I���H���������ĺ����������ڽ��ژI�Ŀ������L�������ژI֮��ķ��I���كH���L6.7%�������ڵ�GDP���H���كH��6%�������ڵ�GDP���x���كH��5.5%��

����3���Ŀ�����Ƕȁ������������ʬFƣܛ�đB�ݣ�����Ͷ�Y�ͳ������ٵĻ����^�����@��һ��ȫ����̶��Y�aͶ�Y������I�ͷ��خaͶ�Yƣܛ�����������ٳ��m���䣬ȫ���Ӌ�H��10%���^2014���»���5.7���ٷ��c��������ȫ���Q���տs�͇���Ͷ�Y�»��������£����ں��M�����ٶ����F������»�����Ӌ2015 ��������ٞ�-1.3%���M�����ٞ�-12.0%���@�N�����Q���»�����2015��ȫ����Q��혲��36069�|�����(5808�|��Ԫ)����2014�����L��53.6%��ռGDP�ı��؏�2014���3.7%������2015���5.3%���@�N˥��ʽ혲�ĔU������Ї��Ȳ���ƽ�↖�}�Mһ���������������M����������������Ӌ2015��ȫ��������N�ۿ��~ͬ�����L10.6%���c2014����ȣ����x���ٻ�����1.4���ٷ��c�������r�����صČ��H���كH������0.8���ٷ��c��

����4���ڹ���ʧ���cݔ����ͨ�s�ȶ������ص������£�2015��r��ˮƽ�������@���AӋȫ��CPI���ٞ�1.4%���^2014���»���0.6���ٷ��c���h����3.0%������Ŀ�ˡ�ֵ���Pע���ǣ�1)2015��GDPƽ�pָ����ؓ��ȫ��ͬ�����ٞ�-0.5%���^2014�������1.3���ٷ��c;2)���I�I���ͨ؛�o�s�Mһ���������������ӵ�څ�ݣ�2015��ȫ��PPI��-5.2%����2014���»���3.3���ٷ��c;3)���Ճr��ͺ���CPI���л��䣬�քe�^2014�������0.5��0.1���ٷ��c��

����5������؛�������Mһ�����m�����ܵ��Y���������տs�ĉ�����؛�Ź������cȫ������Y����֮�g�IJ��~����ȔU�����������w�����ĝB���Mһ���»����AӋM2���ٱ�����13.3%��������Y���~��151926�|Ԫ�����ٞ�-7.7%������؛�š��o���Y���ľ����Mһ��������

����6���ڷ��خaʒ�l�����Iʒ�l�Լ��M���ڴ�����»��������£��Ї���������2015���AӋ���F-2.2%�����L��ؔ������ȫ���ϓP��

����2016 �ꌢ���Ї����^�������m̽�ĵ�һ�꣬Ҳ�ǽ������D�y��һ�ꡣ����^����ָ�ˌ��Mһ�����䣬�^�\�ЙC�ƌ����F�Mһ��׃�����@���o�Ї��M�Ќ��|�ԵĴ����{����ȫ��Ĺ��o�ȸĸ��Լ�������ȵ������ԔUչ�������C���Ķ���2017�꽛�����ڵ����D�����и��ٽ������L�ij��B�����»��A��

����1���AӋ2016��GDP���H���ٞ�6.6%����2015���Mһ���»�0.3���ٷ��c��������GDPƽ�pָ���H��-0.1%��2016��GDP���x���ٞ� 6.5%���^2015�������0.1���ٷ��c�����е�һ�a�I���ٻ�����ƽ���ڶ��a�I���ٞ�5.4%���^2015���Mһ������0.5���ٷ��c�������a�IС�����䣬���ٞ�8.0%��

����2��2016��̶��Y�aͶ�Y���m���䣬���ٹ�Ӌ��9.6%�������]�r��Ч�������H�����c2015�������ƽ��

����3��2016�����M��Ȼƽ�������ٹ�Ӌ��10.3%���^2015�������»���

����4���S�����罛��Σ�C�Ă��f�����d�����w��ʎ�ļӄ����W���ձ��������K�ķ�����2016���Ї��ⲿ�h�����m���ԣ������ڻ������أ�ȫ���Q�����ٌ����F�������AӋ2016��������ٞ�2.1%���M�����ٞ�1.1%���Q��혲��37892�|�����(5829�|��Ԫ)���^2015�����L5.1%��

����5���S��ȫ������ĵ��ԡ�����������Ʒ���ڵij��m�Լ����N�ؾ����ε�Ӱ푣�ݔ����ͨ�s�ĉ�����Ȼ���ڣ��B�ӃȲ�������»�����ʹ2016��r��ˮƽ�����^����ԵĠ�B���AӋCPI��1.3%��PPIؓ���L���@��խ��GDPƽ�pָ����-0.1%��

����6���������Ў�����ؔ�����}�Mһ���������AӋ2016���ڻ���������m�����������£�����������ͬ�ȃH���L2.1%��

| �O�����

| �Wվ���O | �̄���Ϣ

| LED�@ʾ���YӍ |

��վ�ӑB

| �P��LED�����W

| �WվRSS | �Wվ�؈D

| ����朽�

��վ������LED�����W | ���H������www.saemoetchemins.com �������© 2009-2015 ������Ͷ�W�j��Ϣ���g����˾ ���c�P�I�~��LED�@ʾ�����ƿ� | LED�@ʾ������ܛ�� | LEDȫ���@ʾ�� | led�V���� �]�䣺LED-100@3v.cn �ͷ�QQ�� |