|

||||

|

||||

�����@ʾ������؛������e�p�»�

�����^һ�����@ʾ������؛��ͬ��С���»��������ԾS���»�څ�ݣ�����(j��)Ⱥ����ԃ��Sigmaintell���y(t��ng)Ӌ��(sh��)��(j��)�@ʾ��һ���ȳ�؛ͬ���»�2.5%���������»����ȔU��6.4%�����w�ϰ��������ȫ���@ʾ����忂��؛����6938.3�fƬ��ͬ���»�4.4%����؛��eͬ���»�0.7%���@ʾ������Ј����w���F(xi��n)�����A(y��)�ڡ�Ⱥ����ԃ��Sigmaintell���J�����C�Ј���؛����ƣܛ����Ҫԭ�������ׂ����棺

����1. ȫ��(j��ng)�����_���Ԏ��������wُ�I���½���

����2. ���C�S��������������档2018���������Q(m��o)�ב�(zh��n)��������ǰ��؛Ӱ푣���(d��o)��2019��һ���ȱ����Ј�������^�ߣ���؛���Ȳ������⁆̫�^(q��)��Ҫ���Ї��Ј�B2B�Ј����ԣ�Ҳ��(d��o)�³�؛���Ȳ��㣻

����3. 5�·��_ʼ�����Q(m��o)��Ħ���ӄ�ʹƷ�ƌ����������D(zhu��n)�Ƶ������SҎ(gu��)���������棬�a(ch��n)Ʒ��؛���Լ����N����ƫ���ء�

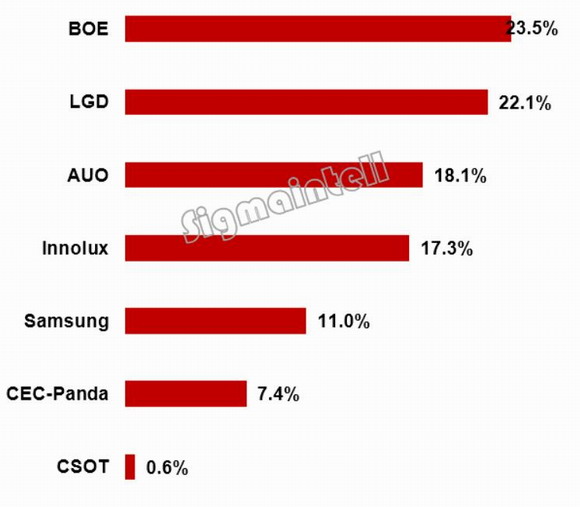

����BOE��؛��(sh��)����һ LGD��؛��e��һ

�����ϰ����@ʾ������؛�S�̽Y(ji��)��(g��u)���w��(w��n)����BOE��؛���ϱ��ֵ�һ��LGD��Σ��_�����_Ⱥ��(chu��ng)�������ģ�SDCλ�е��壬�����CEC panda��CSOT���ij�؛��e�ϣ�LGD���^BOEλ�е�һ��

����BOE�����w�Ј�����Ӱ��^��؛��(sh��)��1630�f�_��λ��ȫ���һ����ͬ�������R11.7%���»�����؛��eͬ���»�8.7%���e��21.5Ӣ�缰����С�ߴ��»������^��23Ӣ�����ϳ�؛���L�����ԣ�BOEһ����e�O�����µij����ڣ���һ����Ҳ�ڼӴ�խ߅�߷ֱ��ʵ��и��A�a(ch��n)Ʒ��؛��ͬ�r��늸�������Ҳ�ڼӿ��_�l(f��)�M�ȡ�

����LGD��؛��1532�f�_��ͬ���»�8.8%����؛��eͬ���»�6.5%�����@ʾ�����r����m(x��)�µ���r�£�LGD�@ʾ���I(y��)��(w��)���Ծ۽���ӯ������(y��ng)�����{(di��o)���a(ch��n)�ܣ�����_����؛��äĿ�S�r���(zh��n)��������IPS���߷ֱ����Ј��������S�֣���늸��a(ch��n)Ʒ��Ҏ(gu��)����Ҳ�^��e�O���A(y��)Ӌ�°����Ј����F(xi��n)�ߏ���

����AUO��؛��1260�f�_��ͬ������1.8%����؛��eͬ������6.6%����19.5Ӣ�����»�����AUOѸ���{(di��o)���a(ch��n)Ʒ�Y(ji��)��(g��u)��27Ӣ��ȡ��19.5Ӣ��ɞ���top3�ߴ磬���a��19.5Ӣ���ϰ����؛�����»�������AUO������m(x��)�ƏVIPS늸��Լ��߷ֱ��ʴ���mini LED���⼼�g(sh��)��늸��@ʾ�������D�Mһ����߮a(ch��n)Ʒ���Ӄrֵ��

����Innolux��؛��1201�f�_��ͬ���»�11.2%����؛��e�tͬ���»�7.5%������Ҫ�ߴ�21.5��23.6��19.5Ӣ���ͬ�ȴ���»��� ��23.8Ӣ�缰���ϳߴ���L�����^�����д�ߴ�a(ch��n)Ʒϵ�����������������w���Ј�Ӱ��^�鑪(y��ng)���Ј�׃����Innoluxһ���惞(y��u)���a(ch��n)Ʒ�Y(ji��)��(g��u)���֮a(ch��n)Ʒ����������D(zhu��n)�ƣ���һ��������IPS�a(ch��n)�����a(ch��n)Ʒ������

����SDC��؛��765�f�_��ͬ���»�4.3%����؛��eͬ���»�1.6%���ܵ��Ї���618����ټ��W(w��ng)���Ј���������ӣ�SDC��؛���F(xi��n)�ڶ����ȹȵ���������Ҫ�ߴ�27Ӣ�硢23.8Ӣ�硢23.6Ӣ��ͬ�ȷ�(w��n)�����ӣ�23��24Ӣ���»����@���������늸�������߸��Ӄrֵ�a(ch��n)Ʒ�⣬SDCҲ�ڷe�O��չ������Ultrawide���Ј����A(y��)Ӌ�°�����߸��������®a(ch��n)Ʒ�����F(xi��n)���a(ch��n)���a(ch��n)Ʒ���Mһ�����ơ�

����CEC Panda��؛��511�f�_��ͬ������50.3%����؛��eͬ������61.7%���ϰ��꣬CEC panda��(d��o)���˸���Ʒ�ƿ͑�����؛����(w��n)�����L��ͬ�r��늸����߷ֱ��ʮa(ch��n)Ʒ�Ͼ��в��ּ����a(ch��n)���S���°�����Ʒ�ķ������Լ�IPS�a(ch��n)�ܵ����ӣ��A(y��)Ӌ���؛�B(t��i)�ݕ����ӷe�O��

����CSOT��؛��41�fƬ��늸�������Įa(ch��n)ƷҎ(gu��)����أ��A(y��)�ڕ��e�O�ƏV����ȡ�°���a(ch��n)Ʒ����س�؛������

����2019.1Hȫ��Һ���@ʾ������؛��(sh��)����������λ��%��

����2019.1Hȫ��Һ���@ʾ������؛��e��������λ��%��

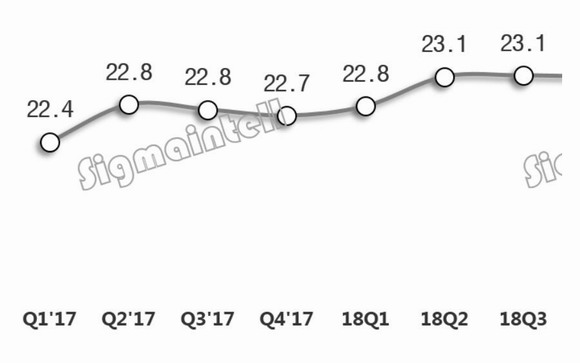

����ƽ���ߴ������L 23.8Ӣ���27Ӣ������ϲ��

�����Ј�����������˵Ͷ�С�ߴ�a(ch��n)Ʒ����̭������(j��)Ⱥ����ԃ��Sigmaintell����(sh��)��(j��)�@ʾ���������@ʾ�����ƽ���ߴ����ӵ�23.6Ӣ�磬23.8Ӣ��ɞ��@ʾ������؛����һ�ߴ磬��ռ���_��24.5%����������^��ߴ��27Ӣ�磬ͬ������20.5%��Ⱥ����ԃ��Sigmaintell���J�飬27Ӣ�猢�ɞ��@ʾ���Ј�һ�wȽȽ��������ǣ������߷ֱ��ʣ�늸��������M����A�ļ��g(sh��)�B�����������Ƅ���27Ӣ����Ј����L��

���������Ї��W(w��ng)���Ј���(f��)�K����32Ӣ������L��ͬ������5.2%���°��ꌢ�ʬF(xi��n)���m(x��)�Գ��L�����������S��������TV�a(ch��n)�����ĵĉ������°����@ʾ������؛���������m(x��)���A(y��)Ӌƽ���ߴ猢�Mһ�����ӡ�Ⱥ����ԃ��Sigmaintell���A(y��)Ӌ2019���@ʾ�����ƽ���ߴ猢�_��24.1Ӣ�硣

����Q1��17~Q2��19��ȫ���@ʾ������؛ƽ���ߴ�څ�ݣ���λ��Ӣ�磩

�����r����m(x��)�µ� ���ӯ�������B��

�����ϰ����@ʾ�����r����m(x��)�µ������r���ȳ��^5%��С�ߴ�18.5Ӣ��r�����|�ף��������_ʼ���»�����ƽ��19.5��21.5Ӣ���Ј������J�p�����r���^�m(x��)С���½��_����؛��������(y��ng)���½��������r���sխ��23.8��27Ӣ�磬�����c����(y��ng)ͬ�r���L���Ј��Թ��^�������S�̌��ƏV���c���D(zhu��n)��߷ֱ��ʮa(ch��n)Ʒ��F(xi��n)HD�Ј�����������С�ߴ��^��

����2019 1H�������ߴ�r���������λ��%��

���������Ј����߷ֱ��ʡ�늸������棬���m(x��)���L

�����ϰ����؛���w���F(xi��n)���ѣ��r���½�ʹ���Sӯ�������Ӵ�����Ⱥ����ԃ��Sigmaintell������A(y��)�y�������S�۽��ڽY(ji��)��(g��u)���������m(x��)�M�Юa(ch��n)Ʒ�ͮa(ch��n)�������������µij�؛���L��ӯ�������������@ʾ������Ј��Y(ji��)��(g��u)�������@��

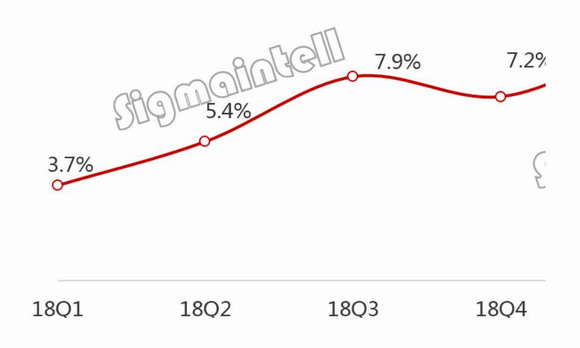

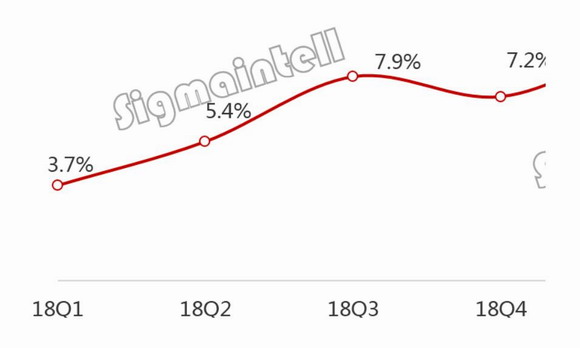

�������ȣ��ֱ��ʵ���������2019���_ʼ���߷ֱ��ʝB���_��9%���ϣ���Ҫ��27Ӣ��QHD��UHD�Լ�32QHD��UHD�������߷�����؛���F(xi��n)���������Ξ�LGD��SDC��AUO��BOE��

������Σ�늸����F(xi��n)�����A(y��)�ڣ�2018�꣬ȫ��늸�����؛�B�ʞ�4.0%��2019���ϰ��꣬늸����B�����ӵ�6.2%�����F(xi��n)�����A(y��)�ڡ�늸���幩��(y��ng)����Ҫ��SDC�cAUO��

�����ٴΣ�����B�ʳ��m(x��)���L��2018�꣬�������B�ʞ�5.6%��2019���ϰ��꣬�������B�����ӵ�7.5%�����������Ҫ����(y��ng)��ͬ�Ӟ�SDC�cAUO��

����2018~2019ȫ���@ʾ�����߷ֱ��ʣ�Q/UHD)�B���߄ݣ���λ��%��

�����°���չ��

���������Ȟ���y(t��ng)�������������Ј������Բ��㣬ȫ���Ј�������Ȼ�^ƣ����Energy star 7.0�c8.0���֮�g���ГQһ���̶���Ӱ푵����HƷ�Ƶ�����ُ��(ji��)�࣬���w���f����������ُ���ݘ��^��

����ͬ�r�����S�����������a(ch��n)�ܵij��m(x��)�U������ߴ�TV�ȵđ�(y��ng)�ú��y��ȫ���ĬF(xi��n)�Юa(ch��n)�ܣ��a(ch��n)�܉�����������(d��o)���@ʾ���Ј������S���^�m(x��)�e�O�M�Юa(ch��n)���������죬ʹ֮�����`���M�и���(y��ng)���g�{(di��o)���ԑ�(y��ng)���Ј�׃����ͬ�r�°���Ҳ��ጷŸ���IPS�a(ch��n)�ܣ��Ј������΄����Ӈ�������ˣ�Ⱥ����ԃ��Sigmaintell���J�飬�Y(ji��)�ϸ����S���탞(y��u)�ݣ�������λ���еķ�ʸ�����@���Ȟ���Ҫ��

| �O(sh��)�����

| �W(w��ng)վ���O(sh��) | �̄�(w��)��Ϣ

| LED�@ʾ���YӍ |

��վ�ӑB(t��i)

| �P(gu��n)��LED�����W(w��ng)

| �W(w��ng)վRSS | �W(w��ng)վ�؈D

| ����朽�

��վ������LED�����W(w��ng) | ���H������www.saemoetchemins.com ���(qu��n)����© 2009-2019 ������Ͷ�W(w��ng)�j(lu��)��Ϣ���g(sh��)����˾ ��ICP��05041759̖ ���c�P(gu��n)�I�~��LED�@ʾ�����ƿ� | LED�@ʾ������ܛ�� | LEDȫ���@ʾ�� | led�V���� �]�䣺LED-100@3v.cn �ͷ�QQ�� |