|

||||

|

||||

|

һ���v���������ʬF���ж��������r�����ԡ�ӯ���������׃��

LED(�l����O��)��һ�N�܌�����D������ܵİ댧�w���������Љ����L����Ч�ߣ��_��80%-90%�����oݗ�䡢���ĵ����c������LED�Ĺ��V���������ڿ�Ҋ���l�Σ���Ҫ��������ͨ�������@ʾ������Դ���b���܇�������I�������α��⡢�@ʾ�������������Ј�݆����Ӱ푣�ȫ��LED�Ј��aֵ�ʲ��������L����09��10���ߴ米�����˃����LED�������九�ܭh�����l��Ч�ʸߵ����c���҇����������ƏV���Ƅ��ИI�lչ��������֧���£��҇�LED������KͶ�Y�ᳱ�d�𣬲�����Iُ�I����Ƭ���a�O��MOCVD�ܵ����~�a�N���ɞ�ȫ��LED�Ј����L����Ҫ������

����ȫ��LED�aֵ׃������λ�����f��Ԫ��

����������Դ�����_�Y������

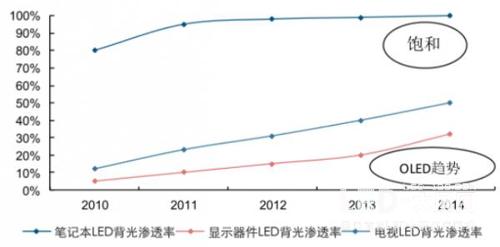

����Ȼ����2014���_ʼ�������Ј���������ߴ米���Ј��ܵ����dOLED�@ʾ���g�ě_�����Pӛ����X����BҲ�_��͡����ˣ�LED�ИIӭ���˳����ڣ��aֵ���L������

����LED�����ڴ�ߴ��Ј��B����r

����������Դ�����_�Y������

�������������ИI�������Ҫ��Դʹ�������L�Įa�ܟo����������2014��оƬ�S��������305�_MOCVD�O����15���_ʼ�a������ʹ����������оƬ�r����m�ߵ͡�LEDоƬ�S���������j���£�ֻ�ܲ�ȡ�r������@���Ј����~���ИI���뺮���r�ڡ�

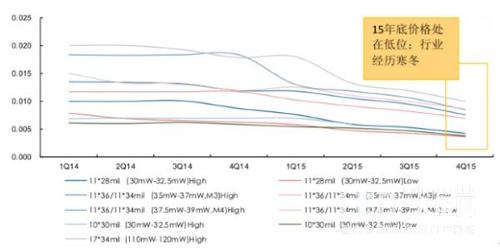

����2015��LEDоƬ�r����m�ߵͣ���λ����Ԫ��

����������Դ�����_�Y������

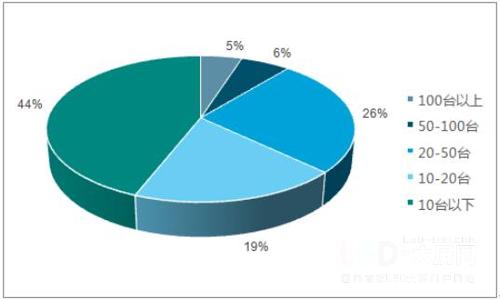

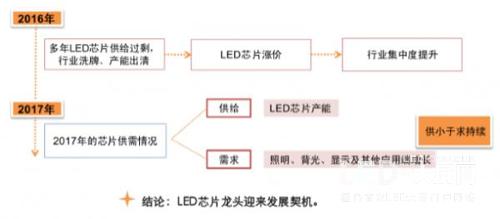

������2016�꣬���Կ�������LEDоƬ�ИI�l����������׃����һ�Ǯa�ܳ��塢�ИI���ж��������挦�r����c���o�^ʣ�ĊA����С��оƬ�S�o���D�Ƴɱ����H�ܽ����_���ʣ����R���]����MOCVD���г̶ȁ��������ԏĂ��淴ӳ�ИI���жȵ�������2015���_ʼ���҇������ӵ�MOCVD�O����Ҫ����Ҏģ�^���Y���ۺ�����^��I��������������������2015�꣬�҇�5%�Įa�̓��г��^100�_�O�䣬��10�_������Iռ���_��44%���@ЩС��MOCVD�O��ďS�̣����еęC����Ҫ�����C�ͣ�����ǡ���ʬ��I�������^2015����2016����ИIϴ�ƣ�2011��ǰ��49Ƭ�C���C���_���ʵͣ�������̭����Щ�y�������C�͵�С�͏S���ڮa�ܳ����څ���º��y��

����2015���҇�MOCVD�O��ֲ������f�C��С�S����̭

����������Դ�����_�Y������

�����҇�����Ч�\��MOCVD�O��p��

����������Դ�����_�Y������

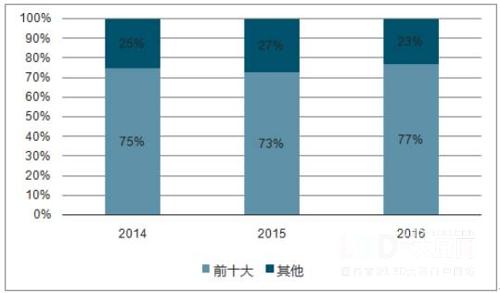

�������҇�������LEDоƬ�S�̣�������늡��A�N��늡��º����_ͨ�^�U�a�������^�m�U���Ј����~�����F��ʣ�ߞ������Ŀ�Խ��2016�꣬�҇�LEDоƬ�Ј�ǰʮ��S��ռ�Ȍ��_77%������������c�A�N����оƬ�S���������^���Ј����~�����F�ИI���ж�������

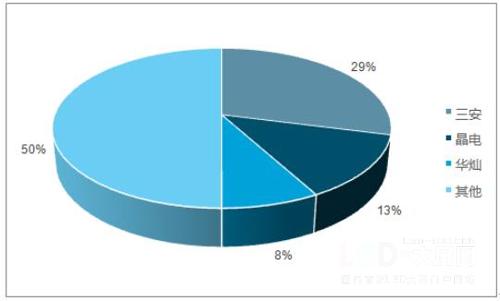

��������LEDоƬ�Ј�ǰʮ��a����ռ��

����������Դ�����_�Y������

����LEDоƬ�Ј�ǰ����S��ռ���_50%

����������Դ�����_�Y������

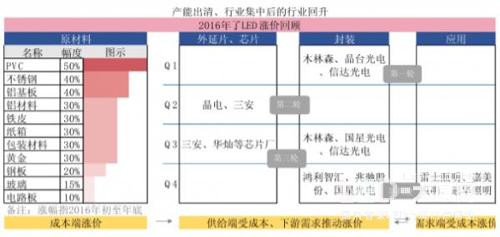

�������ǹ���殐���q�r�˳����d����оƬ�r����m���ԡ��r�������LED�S�������ĕr���^��16��һ�����_ʼ��LED�a�I����_ʼ�q�r���q�r��ԭ����Ҫ�dzɱ���ԭ���ϳɱ����������b��I����С���q�rԇˮ���˺�ǰ��оƬ�S���ڳɱ��ϝq���a�ܳ��塢С����̭�c���Α��ö����oʧ����Ƅ�����m�_ʼ������ϵ�ЮaƷ�q�r10%-20%��

����16�깩�o�������@�F

����������Դ�����_�Y������

�����������ļ��ȣ����ΏS�̵Ą������B�|�l���b�c������I�l�ӝq�r��ȥ����B���q�r��һ��������f�Ǵ�ʹLED�S���r�ؚw���Ե����C����һ����Ҳ������оƬ��I�c���b��I�ĔU�a�Q�ġ�

����2016��LED�q�r�¼�һ�[

����������Դ�����_�Y������

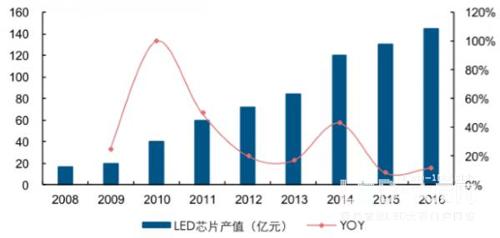

�����������^�����څ�ݡ�2015�꣬�҇�LEDоƬ�a�����LѸ�ͣ����F60%�����L�����^����Įa�����L�������^���ښW���Ј�����ƣܛ�c�ИI�̓r�����āy���£��r��Ҳ�^��16�꣬LEDоƬ�ИI�����ů��оƬ��IҲ�ڃr����и��e�q�r��ã��r��ؚw���ԣ��Ј�Ҏģ�ϝq��145�|Ԫ�����ٞ�11.5%��

�����҇�LEDоƬ�Ј��aֵ����λ���|Ԫ��

����������Դ�����_�Y������

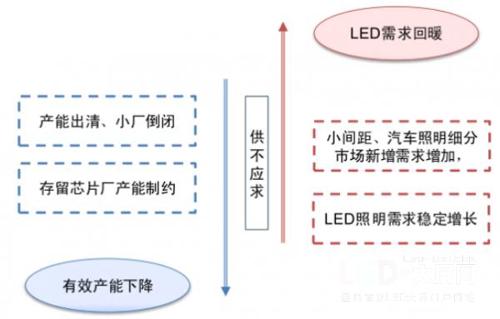

�����������ИI���ж�׃�����r�������c��������ļ��l���҇�LED�a�I���^�I�����Fͻ�����������@���v���^LED�����ă��|��I����Kһͬ�Ϸ��µ��Ј����~���QʳС�S���Ј��������ИI���жȣ����ИI���w������܉��

����LED�a�I朸���S��16��ͬ�Țwĸ����������

����������Դ�����_�Y������

������������+С�g�����������ů

����LED�����Ј��������L����܇��������������LED�������ƏV���H���҇������O���Ƴ��Ŀ�ˣ�������̭�������x�ù�Ч���ߵ�LED��Դ��ȫ����صĹ�ͬ��ʩ����2015��r��LED�ѽ��ɞ���������Դ���串�w����Ҳ�Ă��y�ĵ�·�c�̘I�ȹ����������Ҿ���������_��

����Ŀǰ��LED���������L���뷀���lչ�r�ڡ����ң��������������^���Ж|�cӡ�ȡ������������ڃȵ����d�Ј�����С�U��ռ�и��_28%���Ј����~���@Щ���Ҽ��^���˿ڔ����������Ƅ��c�Ŀ�ƏV���Ƅ��£����o�����Ј������َ������ل�����

ȫ�������Ј�Ҏģ����λ���|Ԫ��

����������Դ�����_�Y������

����2015��ȫ��LED�����Ј��ֲ�

����������Դ�����_�Y������

�����������ϵ�С�g��aƷ�Ŀ�������S�����ȷ��b�S�Ӵ�1010�������a��0808����Ҳ���F���a��P1.2��P1��P0.8�ȮaƷ�ӳ����F�����g�ϵ�ͻ�ƝM�����Ј������������o�pƴ�ӵ�С�g���@ʾ�������S��С�g��LED�aƷ�ijɱ������½�����B�ʕ������������ɞ����MLED�@ʾ�Ј�Ҏģ����������

����С�g��LED���o��ƴ������

����������Դ�����_�Y������

����ȫ��LED�@ʾ�Ј�Ҏģ����λ���|��Ԫ��

����������Դ�����_�Y������

����������ʾ��LEDʹ���w����2017����_��3037.5�|�w�������L�ʞ�23.9%��������K��ʹ�������ٸ����_��39.2%������������L���ȴ�С������������܇���@ʾ���塢TV�����c�Ƅ��O����ǰ�壻���Pӛ���c�@ʾ���t�dz�ؓ�����L����p���ڰٷ�֮5.2��11.9��

����2017��������Ј�LEDʹ�����A�y

����������Դ�����_�Y������

����LED�����Ј����w���������@ʾ�Ј������L�����������У��c�v��������LED�a�I���I�����Įa��Ͷ���ٶ��γ���LED�ИI����^�m��õ����C����Щ�������Ј������aˮƽ�^�ߡ�Ҏģ�^������^��I���^�m�����c������Ј����飬����Ԓ�Z�ࡢ�����Ј����~����K���F�_���I����

����LED�ИI������á����^����߉

����Դ���Ї��a�I�lչ�о��W��

| �O�����

| �Wվ���O | �̄���Ϣ

| LED�@ʾ���YӍ |

��վ�ӑB

| �P��LED�����W

| �WվRSS | �Wվ�؈D

| ����朽�

��վ������LED�����W | ���H������www.saemoetchemins.com �������© 2009-2017 ������Ͷ�W�j��Ϣ���g����˾ ��ICP��05041759̖ ���c�P�I�~��LED�@ʾ�����ƿ� | LED�@ʾ������ܛ�� | LEDȫ���@ʾ�� | led�V���� �]�䣺LED-100@3v.cn �ͷ�QQ�� |