|

||||

|

||||

|

�S���Ї����������³��B����څ͵ć����Ј�����Դ�ͻ��Aԭ���ϵĶ�ȱʹ�Ç��Ⱦ���һ��Ҏģ���Y����A����I�������ǹ�˾�������߳�ȥ��������C����ͬ�r���ҳ����ġ�һ��һ·������Ҳ���Ї���I�ĺ��Ⲣُ�ṩ�˸��������ⲿ�l���������ڲ�ُ�����s�lչ�ı���˾�ĺ��Ⲣُ�����R�������L�U�ߡ��������Ļ��h���ľ������ȱO�ܵ�Ҫ��ȱ������Ҏ������Ч�Ĺܿ�֧���ֶΡ�ȱ�����й��������˾���Ĺ����˲ŵ��T������͆��}������ν�Q�@Щ���}�ѳɞ���I���Ⲣُ�ܷ�ɹ����P�I��

һ�����й�˾���Ⲣُ�ĬF��

��һ�� ��̎����lչ���S��r��

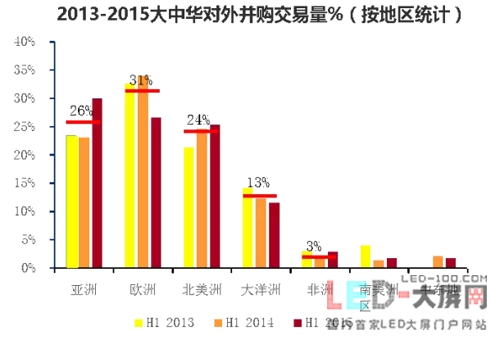

���Ⲣُ����I���F���ٔU������Ч��ʽ����������Ї���I������A�����й�˾�����ˏĺ��Ⲣُ�Y�a����2005��2015�꣬���Ⲣُ�����~����ͺ����L�ʸ��_23%������������ͺ����L�ʞ�18%��

������ ��ُ���c�����M�����졢�Ƽ�����ý������ИI�D׃

�S���Ї����H���M�̵����룬A�����й�˾���Ⲣُ��Ŀ���ڏī@ȡ��Ȼ�YԴ��@ȡ���g��Ʒ�ƺ��Ј����~���D׃��

������ �Ӿo�ښW�ͱ�������

�W���c���������������M�ļ��g�����a��ͨ�^���Ⲣُ�������Ї���IѸ������gˮƽ��

���ģ� �lչ�����L�U�Դ棬���Ⲣُ֮·��Ȼ���L

�mȻ��I�ں���IJ�ُ���״�������ӣ������Ⲣُ�����R�T���ⲿ���غ̓Ȳ��ܿصȵ��L�U�������{���@ʾ���Ї���I���Ⲣُ������ُ������ϳɹ��ʃH��67%����ʧ�����P�Iԭ���������Ϻ�Ĺܿض�λ���������ܿ��ֶβ��m�úܿ؈��в���λ�ȡ�

������˾���Ⲣُ�����������R������

��һ���y�Ա���Ŀ����I�I�շ����\��

�������^���У���˾�������ڌ��ڱ���ُ��I��ԭ�й����̡��͑����ⲿ�������P�ߵĵ�Ч����������ُ��I���P�I����Ӻͼ��g�˲���ʧ���Լ���׃��̎��ȱ���������𣬟o�����C����ُ��I�ĘI���ܳ��m�������\�С�

�������o��������ُ��Ŀ����I�ںϵ���ُ�����F��

���⣬�����c����ُ�ĺ�����I�����ⲿ���Ρ������c�Ļ��IJ��ؔ�ա����պͷ��ɵIJ���Լ�����ُ��I���ڇ����҇��C�O�����y�O���ȱO�ܙC������˾������ُ�ıO��Ҫ�����Ї���I�Ȳ��ִ��ڌ������ӹ�˾��λ���ܿ�ģʽ��������ܡ��M���ܘ��O�������������ȵ������ƶ��wϵ����Ϣϵ�y���m�þ����ӹ�˾���Ї���I�ć��H�����㡢�˲Ŷ�ȱ��ԭ������y���ڶ��ڃȌ�����ُ��I���뵽��˾�ļ��F�еĆ��}�ձ���ڡ�

�������]�Ќ��F�������L�c�L�h����

�]���������c����ُ��I�ąfͬӋ��������ʹ��һ���fͬ�Ę��룬���]�Ќ��fͬЧ���M�гɱ���������u����ۙ�O�y�����L�h�������o��������ُ�ărֵ��

������˾���Ⲣُ�����ϵ���ь��`

��һ���I�ճ��m

�ڲ�ُ�������֮�������ڼ��F��������һ֧������׃�����Fꠣ���׃�����F����c����ُ�����ӹ�˾��ԭ�����̡��͑��������ⲿ�������P�߳��m��ͨ�����_������һ�º��B؞����Ϣ�����⣬��׃��F��c�p���T���ڽ�ɫ��؟��׃�����}�M�М�ͨ���_������ُ�ľ����ӹ�˾�ڽ��������ܴ_�����غ��⮔�ط��ɷ�Ҏ��Ҫ���Լ�ؔ�տ��Ƶ�λ�͘I�չ��ܵČ��F��

�������ܿ��ں�

�ܿص������Ǻ��Ⲣُ�^�������e���p�صĭh������ُ����уrֵ���������ھ�����ąfͬЧ�������ȣ��Y�ϼ��F�Ŀ��w���ԣ��Լ��Ј��͘I�յİlչ��r��������ُ�ľ����ӹ�˾�Ĺ����M�����_�ض�λ�̈́��֣�����ͬ��͵��ӹ�˾�����d�Ĺ����Լ��ܿ�ģʽ�M���OӋ���^�ֲ�ͬ��ӹ�˾���m�õļ��F�ܿ�ģʽ����γнӹܿ�ģʽ��ƽ����ⲿ��������w���V��ȫ����������Ҫ�أ��wϵ���OӋ�ӹ�˾��������ܣ����Ŀv��ܿء��M��㕽ӡ��������O�ȷ��濼�]�OӋ�ӹ�˾�ĽM���ܘ����ٴΣ����ղ�ͬ�Ĺܿ�ģʽ����ӹ�˾�Ķ�λ���ƶ��ӹ�˾�������̺��ƶȵĿ�ܡ����ͨ�^�ӹ�˾�ͼ��F������ؔ�պ͘I�Ք�����Ϣϵ�y�Č��ӣ����F��Ϣ���ںϡ�

�������fͬЧ��

�M�猦����ُ�����ӹ�˾��ؔ���A���c�ˆT�����M��Ҏ�����M�����P�ڳɹ��Ķ��x�͘˜����_��һ�£��ǰ�����֧����߀�ǰ������\���ʣ��_������ĺ����˜��c�������A��������Ӌ�ʄt���ˆT���vҎ�t�ȣ������е�������������Ӌ���У���һֱ������Č��F�����ڹ���ӵĿ�Чָ���С�

��I�ڮ������ν����h�����߳�ȥ��һ��Ҫ�đ����x헣����ڮ��������L�U���������Ļ��h���IJ�£����χ��ȸ��O�ܙC���в�ͬҪ��˾�Ȳ����H�˲ŵ������£���I�����Ч����ǰҎ���c�º����ϣ����m�r�����ⲿ���҈F���ߺ��Ⲣُ�еĜ�ͨ��Մ�к���������I������ُ�ɹ���Ҫ����

��Դ���V�|LED

| �O�����

| �Wվ���O | �̄���Ϣ

| LED�@ʾ���YӍ |

��վ�ӑB

| �P��LED�����W

| �WվRSS | �Wվ�؈D

| ����朽�

��վ������LED�����W | ���H������www.saemoetchemins.com �������© 2009-2016 ������Ͷ�W�j��Ϣ���g����˾ ���c�P�I�~��LED�@ʾ�����ƿ� | LED�@ʾ������ܛ�� | LEDȫ���@ʾ�� | led�V���� �]�䣺LED-100@3v.cn �ͷ�QQ�� |