|

||||

|

||||

��2016���_ʼ��LED�ИI�ͳ��ڸ��ٰlչ���A�Σ���2018�꣬�ֳ��F���µĸ�֡��v�^����LED�a�I朣��҂����Կ�����LEDоƬ�I����LED�a�I朵ĸ�ë���h����

������ҪLEDоƬ��I���^�U�a������LEDоƬ�������F�a���^ʣ�Ć��}��оƬ�r���D�����У�����LEDоƬ��S�U�aڅ��֔�������o���L���ޣ��Ї�LEDоƬ�S����혲����A�N��늡�������늵Ƚ����ط�������֧�����ߣ������Y��Ҏģ�ȷ���ă��ݷe�O�U�a��ȫ��LEDоƬ�a����u���Ї�����D�ơ�

2018��LEDоƬ�Ј�Ҏģ

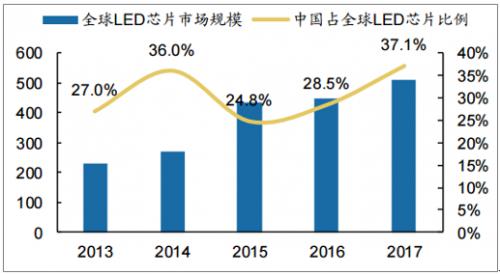

2016����LEDоƬ���^��Ԫ����Pͣ25%�{��оƬ�a�ܣ�LEDоƬ�����Pϵ�l��׃����LEDоƬ�ИI��2016���°����_ʼ��ů��2017���S��С�g��LED�Ј��ı��l�Լ�LEDоƬ���η��b�ИI�ĔU�a������LEDоƬ��������һ��ȱ�ڣ��Ї�LEDоƬ��I�ļڄ��ʽӽ�100%���Ї�LEDоƬ�aֵҎģ���ֿ������L��

�����@ʾ��2017���Ї�LEDоƬ(�������_������ͬ)�ИI�aֵҎģ�_��188�|Ԫ���^2016�����L29.7%��ռȫ��LEDоƬ�aֵ�����_��40%;�Ї�MOCVD���������^1600�_��ȫ�������246�_��LEDоƬ�a��ռȫ��ı������^54%��

�AӋ��2018���Ї�MOCVD�C�_���^�m����288�_���_��2200�_���S��������ҪLEDоƬ��I���^�U�a������LEDоƬ�������F�a���^ʣ�Ć��}��оƬ�r���D�����У�����LEDоƬ�aֵҎģ���ٌ������ž����AӋ2018���Ї�LEDоƬ�aֵ���_225�|Ԫ��ͬ�����L19.7%���Ј�ǰ����I�Įa��ռ�Ȍ��_47.8%��

�Ї���ȫ��LEDоƬ�Ј���ռ��������

LEDоƬ�r����u����

LEDоƬ�r����u����

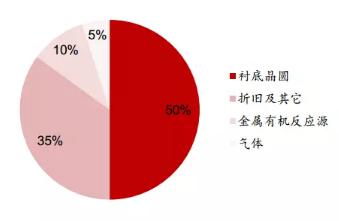

���^����İlչ��LEDоƬ�ăr����ͨ�^��Ч���������Խ��͡�оƬ���a�ijɱ���Ҫ�п�׃�ɱ��̶��ɱ��ɲ��֣���׃�ɱ������r�ס������ЙC����Դ�͚��w�ȼsռ65%���̶��ɱ��������f�������sռ35%��

�S�̼��g����������LED��Ч����ߣ���λ��e����Ƭ�Ͽ��и��оƬ�������ӣ�оƬ�ɱ��½���оƬ�r���������½���

LEDоƬ�ИI���׃��

�yӋ�����@ʾ��2016���Ї�LEDоƬ�ИI�Ј�Ҏģ���^145�|Ԫ����ţ�ͬ�����L11.54%��2016���°����_ʼ��2017��r��ֹ���������ϝq���S���Ї���ꑏS�̮a�ܵ��������Լ����g���c�_���IJ��Խ��ԽС���r���ڡ��Ј�����Ѹ�ٵȃ������@��2008��-2016��LEDоƬ���a�ʏ�50%������80%���_����106�|Ԫ���M�ڄt��33�|Ԫ�����ڴ��оƬ�S���ԃr�ȃ������@�����ڱ���Ҳ����������2015�����ʞ�8.1%��2016��t������9.6%��

�Ї�LEDоƬ�ИI�aֵ��r(�|Ԫ)

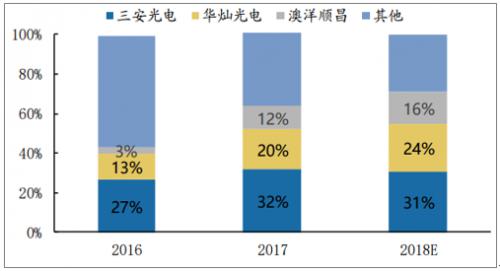

ȫ��ǰʮ��S���Ј����~��2010���66.1%��������2017���85.3%�����LEDоƬ�a����������늡��A�N��늵����^���У����Y�S���г��˚W˾����Ȼ�ДU�aӋ���������S�̾��o�����U�a��Ӌ�����Ї�����оƬ�S�̶����ѽ��o���U�a����u�˳��a�ܸ�ِ�����Y�mȻ���µ�LEDоƬ�Ŀ���R�����ڃȌ��Ј���Ӱ�߀�dz����ޡ�

ȫ��ǰʮ��S���Ј����~��2010���66.1%��������2017���85.3%�����LEDоƬ�a����������늡��A�N��늵����^���У����Y�S���г��˚W˾����Ȼ�ДU�aӋ���������S�̾��o�����U�a��Ӌ�����Ї�����оƬ�S�̶����ѽ��o���U�a����u�˳��a�ܸ�ِ�����Y�mȻ���µ�LEDоƬ�Ŀ���R�����ڃȌ��Ј���Ӱ�߀�dz����ޡ�

���оƬ�S�Įa�ܼ��ж�����

�AӋ2018��������늡��A�N��늺Ͱ���혲����ҏS�̌�ռ��71%�Ĵ��LEDоƬ�a�ܡ�

�AӋ2018��������늡��A�N��늺Ͱ���혲����ҏS�̌�ռ��71%�Ĵ��LEDоƬ�a�ܡ�

LEDоƬ�a�I�lչڅ��

�����꣬�����҇���������֧�ּ���I�аl�Y���ܼ�Ͷ�룬�����S�����҇��_���^���n��LED�a�I���g���Һ͈F��뱾����I������LED����оƬ��I��ƽ�����gˮƽ�����L��lչ���ѽ��_�����H���Mˮƽ��

�������ӡ�оƬ�ɱ����ƏVLED�������P��Ҫ����������о��ˆT���¼��g���½Y�����¹�ˇ���֣�ͨ�^���g���£����ཱུ�����ӡ�оƬ���a�ɱ�����LED���b�ijɱ�����2009���25��Ԫ/klm����2020���0.7��Ԫ/klm��LED�ɱ��ĽK�OĿ�˞�0.5��Ԫ/klm��ƽ��ÿ��ijɱ��½���30%���ϡ�

���l��Ч�ʼ���λ�ɱ��⣬��led�@ʾ��������Դ�ȑ����I��LEDоƬ�Ĺ�˥�����ȡ�ɫ��һ�����Լ����o�����Ҳ���PϵLED���õ��P�I���gָ�ˡ�

�M�܆Ϊ����״�S�̔U�a�����@�ˣ�Ȼ�����w�a�ܔU���ķ�����������(145%)���ٿ��]����Veeco�ļtţ������A7�Լ�����Axitron��R6�ȴ�ǻ�w�C�_�ɞ������C�ͺ�K465i��CRUIS2�������ڵęC�͝u���˳��Ј������w�Ј����o���鼯�У��a������Ҳ���A�ڵ�Ҫ�͡�

���ϵط�������MOCVD�O���a�N�������fҲ���鼯�С��c���ڵ���¶��մ��ģʽ��ͬ���F�ڵĵط��������A�������C���x�a�N���Ј������������ѽ��C���������õ��\�I�c���������Ĺ�˾��

���ϵط�������MOCVD�O���a�N�������fҲ���鼯�С��c���ڵ���¶��մ��ģʽ��ͬ���F�ڵĵط��������A�������C���x�a�N���Ј������������ѽ��C���������õ��\�I�c���������Ĺ�˾��

�a�N������Ҳ��Ҫ������I�Č�����Մ��������һ��һ�h��ģʽ���_���������Ѓ����ИI��λ�����ü{�������Ĺ�˾���c�ط�������ӑ�r߀�r��̎�ڸ������ĵ�λ��

�Ĺ��o�Y���ĽǶȿ����������2017��2018��ĔU�a�M���c���ȃH�H�Ը���ȫ�ИI�ĔU�a�ٶȣ����֮�±M�ܔU�a�Ľ^��������С�����������A�N�Ͱ��U�a�����@���^�ڱ��ء�

LEDоƬ�ИI�Ĺ��o�Y��ʧȥ���D������ư댧�w�����ИI�ĽY���ęC�������ܕ���u�γ����DRAM�惦���ИI�����㶦����֡����֮�£��ٶ�CR3��ȕr�����㶦���ĽY��ȱ�������ԣ��������ȸ���һ��������Ҳ�����p���^�Y����

��ռ��ȫ�ИI�����ӽ�75%��ӯ�������������ИI���^�������Ќ��������������������a�����صIJ��ԣ����˝����M����(���Y)����ʹ��������(�A�N������혲�)��֔���ĔU����

LEDоƬ�ИI�״���^֮�g�mȻ������Ŀ��đ������ʽ�f�h�ķ�ʽ��ͬ���r����a��������Խ��Խ�ߵ��ИI���жȣ���֮LEDоƬ�����^�������r���ԣ�Ҳ����ʹ����I֮�gҲ�������_��Ĭ���������ޮa���r��

������֮��2018���LEDоƬ�Ј����������Fһ�Ҫ���ĉŔ�ʽ���r������y�Ա��ֳ���ë�������Σ�����Ҳ����ʲ����ٴ���2015��һ�Ӄr����P�������^֮�g��Ĭ���ͺ����̶ȕ��ɞ�Q��2018��LEDоƬ�r��څ�ݵ��P�I���ء�Ȼ�������^�Y���־�����Ȼ�IJ������ԣ��µIJ���ģʽ߀���γ��С�

| �O�����

| �Wվ���O | �̄���Ϣ

| LED�@ʾ���YӍ |

��վ�ӑB

| �P��LED�����W

| �WվRSS | �Wվ�؈D

| ����朽�

��վ������LED�����W | ���H������www.saemoetchemins.com �������© 2009-2018 ������Ͷ�W�j��Ϣ���g����˾ ��ICP��05041759̖ ���c�P�I�~��LED�@ʾ�����ƿ� | LED�@ʾ������ܛ�� | LEDȫ���@ʾ�� | led�V���� �]�䣺LED-100@3v.cn �ͷ�QQ�� |