|

||||

|

||||

�P(gu��n)�I�Y(ji��)Փ

•TFT-LCD��܇�@ʾ���a(ch��n)�I(y��)���ɿ������L�D(zhu��n)�������L����2017���_ʼ���Ժ�λ�����L�ʌ�����10%��

•���T/�����a(ch��n)Ʒ���Ј����L�����������Ї������d�����D(zhu��n)�ơ��ͳɱ���Q�����_ʼ��l(f��)չ���c��ͬ�r������ȫ��Ϣ�@ʾ�������������w��ȫ��(sh��)�ּ��Ƀx���塢��ߴ��п��@ʾ��塢HUD��e-Mirror�������ѽ�(j��ng)�ɞ����������c�rֵ���L�Ĵ̼����ء�

•Ȼ�������������Ї���������̵ļ��룬�Ј���������ӄ����Ї����������ԭ���ѽ�(j��ng)���M�м��Ƀx�����@ʾ�������a(ch��n)���F(xi��n)��Ҳ�_ʼ�ṩ�п��@ʾ��塣�Ј�������2018�ꌢ������ϴ�ơ�

ͬ�����L��������_���˃�λ��(sh��)֮����܇�@ʾ������؛�����L�ٶ��A(y��)����2017����½���10%���¡��@�N�ž���Ҫ�������п��@ʾ����ǰ�b���b���^���Լ����b�Ј��������ƣܛ�����Ƀx���塢HUD��e-Mirror��Ȼ���Џ��ŵ����L���@������ADAS�����M�{��o��ϵ�y(t��ng)�����ܵİ��b��(sh��)�����ӡ�

����ăr�����Լ����̵Įa(ch��n)Ʒ��������

�п��@ʾ����Ј�ռ����؛��ռ��(j��)60%���ң��@���˽�����ď������L������2017��ȫ����Sǰ�İ��b���_��58%֮�H�������L���ѽ�(j��ng)����һλ��(sh��)���п��@ʾ�����피��߶�܇��֮��(n��i)�İ��b���ѽ�(j��ng)�ܸߣ��������������ߴ����Ļ����������8.x-��10.x-����12.x-Ӣ�硣��2018�꣬�Ї������d�Ј��^(q��)���Ƅ�����/���T܇���еij�؛����ֱ��2020�꣬�Ї���������ᘌ�����(ji��)����܇�U���Ճ�(y��u)�ݡ�늄���܇�@ʾ����Ҫ�ʬF(xi��n)늳������ʣ����̡������Ϣ���l(f��)�әC��B(t��i)�ȣ��@�����l(f��)���������@ʾ������

Ȼ�������m(x��)���ӵIJ����ʺͲ�ُ�������ɱ�������l(f��)܇�S��һ��ϵ�y(t��ng)�����̵ăr�����Љ�������܇�@ʾϵ�y(t��ng)�����D(zhu��n)��ģ�K���O(sh��)Ӌ�����@ʾ���cϵ�y(t��ng)����x���Ա㽵���_�l(f��)�ɱ����ӿ�a(ch��n)Ʒ���Еr�g����ˣ��r�������m(x��)���Ӷ��a(ch��n)Ʒ�������ڌ������̣��@�����L��څ�ݡ�

�Ї�����������M���п��@ʾ����Ј�

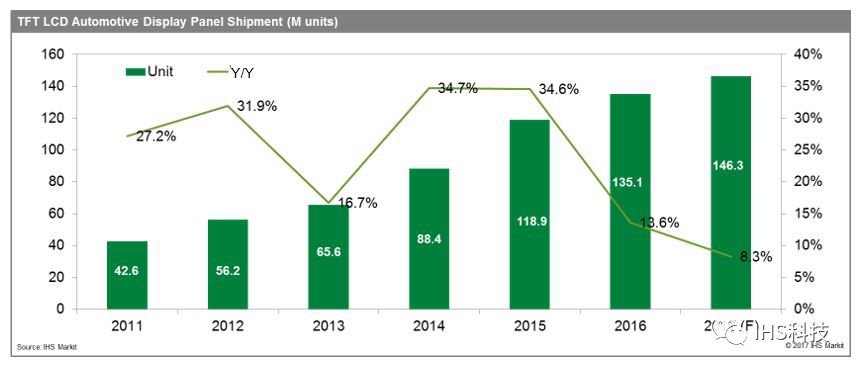

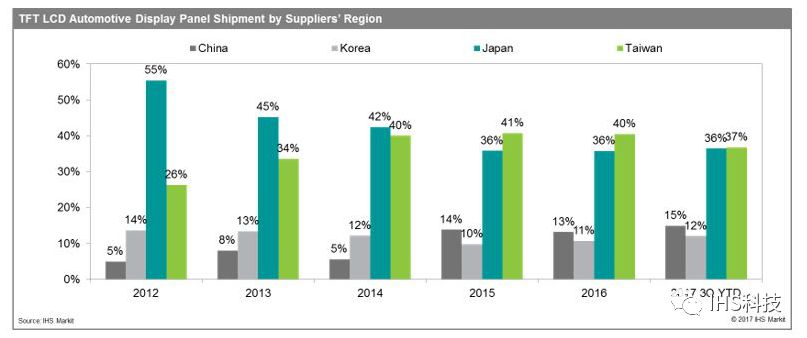

����(j��)��IHS Markit��܇�@ʾ���Ј���ۙ����棬�Ї���������̵��Ј����~��2017���������������15%���������^��2012���3����ͬ�r���ձ����Ї��_����܇�����������2017��ķ��~�����½����Ї���������̣��������R��������ԭ���ڱ���ʽ��Ⱥ(Passive Matrix LCD)�x�����Ј����F(xi��n)���ţ�Ҳ����2015���M����Һ�����(TFT LCD)��܇����Ј���������2016�꼯Ⱥ�x�����@ʾ���Ј�ռ�����_��30%����2017�꣬�Ї�����������Լ��M�Ķ��r�����ṩ��(bi��o)��(zh��n)���Įa(ch��n)Ʒ�����e�M���п��@ʾ����Ј���2018���������п��@ʾ����Ј��ķ��~��(y��ng)ԓ���������ڇ���(n��i)�������L�ă�(y��u)�ݣ��Ї������������̌��_ʼ���Ї��_��������������п��@ʾ����Ј����I(l��ng)�ȵ�λ��(g��u)������(zh��n)��

��(d��ng)ǰ���I(l��ng)�ȹ���(y��ng)����������һ݆���L�˳�

2018�꣬JDI�Ԍ�̎���I(l��ng)�ȵ�λ��ͬ�r�Ўҹ���(y��ng)�̌�������������λ��չ�_����������2018��ĘI(y��)��(w��)Ӌ�������_�����ա�Ⱥ��(chu��ng)��LGD���c���R���Z�ڶ��͵�����������λ����؛������������ϴ�ơ�

2018���̘I(y��)Ӌ��

•�ձ��@ʾ����2800�f����

•���գ�1900�f

•LGD��1950�f

•Ⱥ��(chu��ng)��2300�f����

•���_��1900�f

•���R��1900�f

•CPT��1400�f����

�ձ����n�����Ї��_����������������ڷe�O��(zh��n)��ӭ����һ���@ʾƽ�_�ĸ�������܇�a(ch��n)�I(y��)�����D(zhu��n)�ͣ�������������������ADAS���ܺ����e���Ԅ��{�{�œ�O(sh��)Ӌ��څ����֧�ֶ���Ļ������(y��ng)�õġ�Domain Cockpit�����Ԅ��{���܇�İl(f��)չ��׃���ڞ������@ʾ��(y��ng)�ô��_���T���������������塢HUD��e-Mirror���T���@ʾ���͂�(c��)��ҕ�R��Ҳ�����S�����d�ļ��g(sh��)�����������桢�Ǿ��Ρ�HDR����ߴ硢LTPS��AMOLED��In-Cell�������|�ء����ˌ�2021������е������@ʾƽ�_Ҏ(gu��)���������x��2018�ꌢ�����P(gu��n)��Ҫ��һ�ꡣ�ձ�����(y��ng)�̡���JDI�������������MLTPS LCD��������L(f��ng)CD���n���S�̡���LGD�����������Ƅ�AMOLED���Ї��_����幩��(y��ng)��Ҳ�ڌ������c�D(zhu��n)�Ƶ����߰�ȫ�ԺͿɿ��Եđ�(y��ng)�ã����缯�ɻ��x���塢e-Mirror��HUD�����ṩ���ߵļ��ɶȣ��Ա��A���Ј���

��܇�@ʾ���Ј��ѽ�(j��ng)�M��һ�����Ḃ�����A�Ρ��Ј�������ǰ�l(f��)չ�ø��졣

����Դ��IHS�Ƽ���

| �O(sh��)�����

| �W(w��ng)վ���O(sh��) | �̄�(w��)��Ϣ

| LED�@ʾ���YӍ |

��վ�ӑB(t��i)

| �P(gu��n)��LED�����W(w��ng)

| �W(w��ng)վRSS | �W(w��ng)վ�؈D

| ����朽�

��վ������LED�����W(w��ng) | ���H������www.saemoetchemins.com ���(qu��n)����© 2009-2018 ������Ͷ�W(w��ng)�j(lu��)��Ϣ���g(sh��)����˾ ��ICP��05041759̖ ���c�P(gu��n)�I�~��LED�@ʾ�����ƿ� | LED�@ʾ������ܛ�� | LEDȫ���@ʾ�� | led�V���� �]�䣺LED-100@3v.cn �ͷ�QQ�� |