|

||||

|

||||

����ժҪ�����Č�2017����Ї�LED�@ʾ�����ИI�İlչ�M���˾C�Ϸ������Ŀ��w��r���aƷ�c�Ј������g���¡�֪�R�a��͘˜ʻ��������Ŀ�͑��ù��̡��lչ�B�ݵȷ����M��ϵ�y�f�������^ȫ��ط������Ї�LED�@ʾ�����ИI�İlչ��r��

����һ���a�I�śr

�����������LED�@ʾ�ИI�a�I朰lչѸ�٣������ԑ��С�g����ܶ�ȫ��ɫ��������¼��g�aƷ�õ�Ѹ���ռ��͑��ã�����LED�@ʾ�����ИI�ڇ��Ⱥ��^�������Lڅ������r�£���Ȼ�������ИI�����L�đB�ݡ�

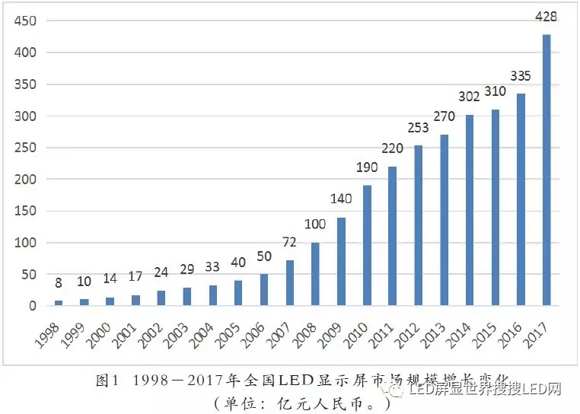

����2017��ȣ�ȫ��LED�@ʾ�����ИI�ȣ���I�Ј����w�N��Ҏģ��428�|Ԫ���^��������^�����L�����������LEDinside�ṩ���ИI���LED�̘I�@ʾ�������ͺ����L�ʞ�19%��

�����Ї���W������ИI�f��LED�@ʾ���÷֕��ĽyӋ�{�飬2016���ȫ��LED�@ʾ�����ИI�ȣ���I�Ј����w�N��Ҏģ��335�|Ԫ��2017����^2016�����L��28%��

����С�g��led�@ʾ���Ј���2012����_ʼ�Ȱl�����^2016�ꡢ2017��ĸ߸����M����������һ�ȵ��Ե�LED�@ʾ�ИI���l�����µ����C�c������С�g��aƷ�ɞ�LED�@ʾ�ИI�µ����L�c��2017��ȣ�ȫ����ȑ���С�g��led�@ʾ���Ŀ��w�N�ۼs80�|Ԫ��

�����AӋ��ȡ�����С�g��������Ȍ������m�ԃ�λ���İlչ�ٶ����L���ȑ�Ⱥ���⣬���Ҏģ���ڑ��⡣

�����Ǹ���I�����^��I�lչ���^���ţ����ɘO�ֻ������ߺ㏊��Ч�����F����ͻ�����Y�����������µ��YԴ�����ؽM���ИI�lչ�������@���ИIϴ���ڼ���

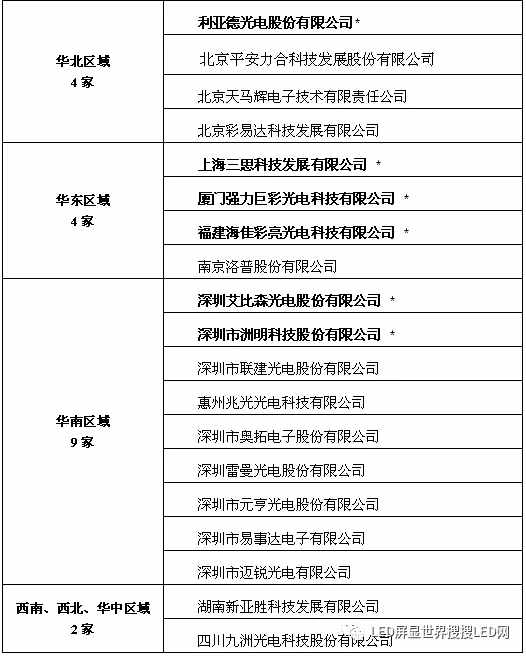

������ֹ2017��ף���A�����е�LED�@ʾ�����ИI�Ǹ���I�У�

������ �壺�W�����

�������I�壺�����¡�����늡������Ƽ���������늡�����ɭ

���������壺·�|��늡��O������Ԫ���늡��\�l���R�չ�늡����١�����Ƽ����`��ҕ�X������늡������ɷݡ��h����늡�����Ƽ�������¡���Ϳ�

�����^�m�ИI����I��������I��ُ���ؽM��

����2017��ȣ�ȫ�ИI�н�60��LED�@ʾ������I�N���~�_���|Ԫ����Ҏģ�������Ї���W������ИI�f���IJ���ȫ�yӋ�� LED�@ʾ����ȫ�ИI��19����I���N���~���^2�|Ԫ�������N���~��10�|Ԫ���ϵ���I��6�ҡ�

����led�@ʾ���N���~���^25�|���ϵ���I��2�ҡ�

���������Ј�����

����Ŀǰȫ�������LED�@ʾ���ØI�յĵ���I��Ŀ��Ӌ��800��1000�ң����о���һ��Ҏģ�Ҿ߂�һ���ļ��g�аl�����a���̌�ʩ��������I����500�����ҡ�

������ֹ2017��ĩ�������Ї���W������ИI�f��LED�@ʾ���÷֕�����I����300�ң������Ϻ��w���Ї�LED�@ʾ�����I������^��I��Ʒ����I���@Щ��I��led�@ʾ���aƷ�����I�I�Ճ��ݣ�������LED�@ʾ�������P�Ľ��I��ӣ����Ќ��I�ĮaƷ�аl�����������OӋ�cʩ����������ˇ�OӋ�c���������ȣ������ИI�Ĵ����ԣ����Ї�LED�@ʾ�����ИI�ĹǸ�������

�����Ї���W������ИI�f��LED�@ʾ���÷֕�2018�����83�ҕ��T��λ2017������a���I��r�M�������е���ȽyӋ���{��yӋ��83�ҕ��T��λ2017��ȵ��Ј��N�ۿ��~��290.48�|Ԫ���Դ˞���A������2017��ȫ��LED�@ʾ�����ИI���Ј����~��428�|Ԫ��

�����҇�LED�@ʾ���îa�I��Ҫ�������A�����A�ϵ^���@�ɂ��^��Įaֵһֱռ��ȫ��������76%���ң��A�ϵ^�����ڳ��m������LED�@ʾ���îa�I����Ҫ���еأ�ռ���^�m���L��2017��ĽyӋ�������҇�LED�@ʾ���îa�I�Ŀ��w�����У��A�|�^��ռ���������½��������^�������ƽ��

�����҇�LED�@ʾ���îa�I��Ҫ�������A�����A�ϵ^���@�ɂ��^��Įaֵһֱռ��ȫ��������76%���ң��A�ϵ^�����ڳ��m������LED�@ʾ���îa�I����Ҫ���еأ�ռ���^�m���L��2017��ĽyӋ�������҇�LED�@ʾ���îa�I�Ŀ��w�����У��A�|�^��ռ���������½��������^�������ƽ��

������2��������LED�@ʾ���îa�I�^�ֲ���r������ȫ�yӋ��

���������yӋ���҇���LED�@ʾ���îa�IҎģ���w������ȫ�������ȴ�œ���48000���ҵďĘI�ˆT�����й����ˆTռ10%���ң��Ƽ��ˆTռ������22%�����a���˵�ռ��50%���ҡ��ĘI�ˆT���wҎģ�����½����aƷ�˜ʻ������a�Ԅӻ��̶ȵ���ߜp���˹����ˆT���˵�ռ�ȣ�С�g���r���Ƽ��ˆTռ��������ߡ�

����Ҏģ��I�lչ�ʬF���ɘO�ֻ������ߺ㏊��

����2017��ȣ������Ї���W������ИI�f���IJ���ȫ�yӋ��ȫ��LED�@ʾ�����ИI�н�60���N���~�_���|ԪҎģ��

������3��2017����ИI�f���yӋ���N���~2�|Ԫ���ϹǸ�Ҏģ��I�ڸ��^�ķֲ���r�����м�ע*�Ğ��N��Ҏģ10�|Ԫ����I��

����3 ȫ��LED�@ʾ�����ИI2017����N���~2�|Ԫ������I

�����a�I朽����lչ

����2017�꣬��LED�@ʾ�����ИI�a�I���B�wϵ�����lչ���a�I��е������έh����I�lչ�ʬF���ÑB�ݡ���������IC���N���~ͻ��10�|����ţ��Z�ߵČ��I�@ʾ������ϵ�y���g�������N���~���^7.5�|Ԫ����ţ�����`��Ҳ���^��lչ���ɹ��������壻led�@ʾ����оƬ�S���������A�N��Ǭ�ա�ʿ�m�Ⱦ����^����L�����b�����S��������С�g���I����ǹ�늡��|�⡢���R��ϣ�_�����_���¹��_����̩�ǡ�������늡�����������I���Є���ͻ�ƣ����LѸ�١�

�����Ǹ���I������ҕ�ͱ�ƴ�������O

����2017��ȣ��ă����YԴ�͔U���Ј��Ƕȣ��Ǹ���I���m�ӏ����������Ľ��O�������Ƽ��������M���ȼ������Ј��������������^�m�ӏ��I���_�أ����I�I�����ֳ��m���L���������������ߚw������ȭ�������A�����조��Ʒ�ƣ����·��������ƽ�_������Ƽ�����̩�ǡ��A�Ĺ�ʡ��A�ܲ�����������������IҲ�e�O��չ��������������һ�r��I������

��������GQY���_�_��ِ����ԭDLP��LCD���N�������c�@ʾ�������_ʼ�����B����ںϣ������Ĵ��A����������I����Ҳ�����҂��µ�������ꇡ�

�����ط��f�����˳��LѸ��

����������늅f�����Ĵ��@ʾ�����ˡ��㽭ʡ�̑B��Դ���ИI�f�����c�ҕ��������e�O���M��I�ڵط��ϵ��Ј������_�أ��ӏ��˜��ƏV��

���������������Y����

�����f���y���������c�ط������e�O�_չ��I�ƽ��ӣ����������������Y��������I���܇��҃������ߵ�ͬ�r�U�佛�I�İ�D��Ŀǰ�cɽ�|��̩�����հ������|����ɽ���㽭�B�d���������ݡ��F�ݵȵ��_չ�˹�����

����2.2 �Y���Ј������й�˾

����2017�꣬��������ƽͬ־����ĵ��h����ԏ��I���£��Թ��o�ȽY���Ըĸ���������ƄӽY�������������D�Q���|������������������á������A�ڣ����������������͝�������ጷţ������ԡ��f�{�ԺͿɳ��m�����@���������F��ƽ�������lչ��

��������Դ�ڣ����ҽyӋ�֣�

�����Y���Ј��ϣ�����12��29��2017�����C�Cָ�����ʞ�13.1%�����vʷ���ˮƽ��2017���ǃrֵͶ�Y�����ؚw��һ�꣬�{�I�ɡ����R�ɡ����ڹɱ��F���ף����������ǹ��������F��é�_�����������������ҕ�Ȟ������һ��������P�{�I�ɱ��F���ۣ��rֵͶ�YεȻ���L����С�P�Ʉt���F���ԣ��Ј��Y���Էֻ����@�����I���������С�P�Ʉt���Y�𒁗����Ƀr���IJ������ơ�

������ͬ��혽yӋ����Ӌ���¹ɼ��L��ͣ�ƹɣ��ڿɽyӋ��3011ֻ�����У�2017��q����������665ֻ��ռ�ȃH�s22%�����A��P�Ğ�519ֻ��ռ�Ȳ����ɳɡ���2017��q����ؓ�Ă�����2339ֻ��ռ�Ƚӽ�78%�����е������^50%�����_��169ֻ����Ҫ������Ӌ��C����ӡ�늚��O�䡢�Cе�O�䡢��ý�Ȱ�K��

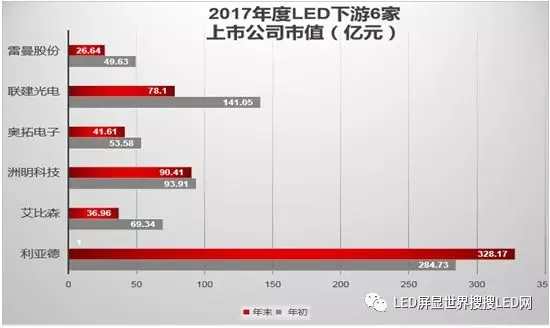

����������LED��K���������ɘO�ֻ������ߺ㏊��Ч�����F����ͻ�����I���ӵ����^��I����Ͷ�Y����A��LED��K���Fǧ�|��ֵ���й�˾�����I���^������ڸ������СLED���й�˾�t���F��ֵ���صķֻ�څ�ݣ�Ͷ�Y���x�����_ͶƱ���@���ĠI�տ���2017��LED�ИI�I�����а��ϣ��|ɽ���ܠI��153.90�|Ԫ��λ��2017��LED�ИIA�����й�˾�I�����а���ף��������2017��ȫ��I��83.94�|Ԫ�������ڶ���ľ��ɭ2017ȫ��I�չ�Ӌ81.69�|Ԫ����������������� I�I����64.71�|Ԫ���������ġ�

��������������늌��F�N������ 83.94 �|Ԫ���I�I���� 38.56 �|Ԫ���w����ĸ��˾�ɖ|�ă����� 31.64�|Ԫ���c����ͬ����ȣ��N���������L�� 33.82%���I�I�������L 82.50%���w����ĸ��˾�ɖ|�ă��������L�� 46.04%����ֵ1025.7�|Ԫ�����^ǧ�|��ֵλ��LED��K��λ��

��4��LED�ИI���κ�������I2017��Ƚ��I�I��һ�[��

��5��LED�@ʾ����6��������I2017��Ƚ��I�I��һ�[��

�D2��LED�@ʾ����������I2017�����ֵ׃��

�������Y���\���ρ�����LED��K���Ӵ��Y���Ј��Ŀ���ѽ��������͡�������LED�@ʾ���ð�K��������������������¡�����늡������Ƽ����W����ӡ�����ɭ�Լ������ɷ��������^��I��������������߀��Ԫ���늡��\�l�����١���ɽ���ɡ��A�Ĺ�ʵȌ�������I����������I�У��Ϻ���˼�������ʵȲ���С�U��ʹ̎�ڲ�ͬ�lչ�A�ε���I�����ԏ��Y���Ј���ֱ�ӻ��g�ӫ@�����Y��

��6��LED�@ʾ���������������I2017��ȘI����r

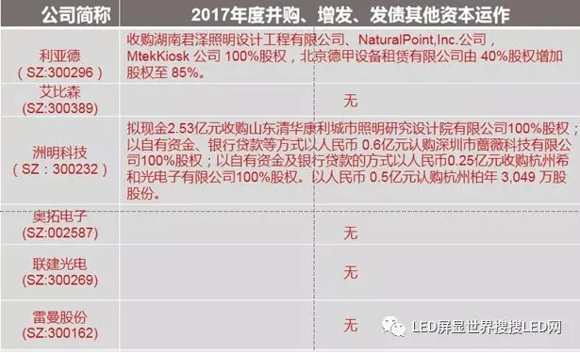

���������й�˾�ش��ؽM�������a�I��ُʼ�K�����й�˾��ُ�ؽM�������ɣ�����һ�N��������ʽ�lչ���ֶΣ��a�I��ُ���H��̵ظ�׃���й�˾Ⱥ�w�ăȺ�ʽ���L��Ҳ��׃���Ї��Y���Ј��Įa�I�Y�����ڮa�I��ُ�У��t�ԙM�����ϺͶ�Ԫ�����Ԟ�����������LED�@ʾ���ð�K������������������2012��3��15�յ��A�Ʉ��I�壬���������ԁ�����˾ȫ�w�T�����^Ŭ��ƴ����ȡ���˲��Ƶijɿ������I�I���Ɇ�һ��LED�@ʾ�I�գ��Uչ���@ʾ�����^�����������I�B��VR�w�ȶ���ҕ �Ƽ��c�Ļ��ںϰlչ���I��

�������^�S���I�ձ��ָ������L�����I�ԬF������O���ֹ�˾���ڬF����������L�U�������~����L�U���S����ُ���M��Ҏģ�U�����µĹ����L�U�����H���߰l��׃���������̘I�h����׃���������ǽ��������Q�����ߵ�׃�������ИI���й�˾�Ƀr����˴�����ӡ�

�������� 2017���Y���Ј�������ӿ���O������׃��Ī�y���R�ʄ�����ʎ������LED��K�ʬF�ֻ�څ�ݣ����@�N��r�����^�m���m��

���������aƷ�c�Ј�

�����aƷ����

����LEDоƬ���졢���b���g�İlչ�������Ϣ���g�IJ����M�����Ƅ��҇�LED�@ʾ���îaƷ���Ј�����lչ׃�����^Ѹ�٣��aƷ�����������ƣ������Ј�������չ������LED�@ʾ�����ИI�f����83�ҕ��T��λ�ĽyӋ�{�飬�yӋ��I2017��ȵ�290.48�|Ԫ�N�ۿ��~�У��@ʾ���aƷ���N���~��184.16�|Ԫ��ռ��ȫ���N���~��63.4%��LED����������LED�@ʾ���îaƷ�N���~106.32�|Ԫ��ռ��ȫ���N���~��36.6%���@���ֲ�����c��������׃�ӡ�

�����@ʾ���aƷƷ��ɷ��棬LED���w���Է֞�ͨ���@ʾ���ͷ�ͨ�Ãɴ��ÿaƷ�ľ��wƷ�N�dz��S����

����ͨ���@ʾ���aƷ�ѽ��γ����҃ȡ�����������ϵ�л����˜ʻ�LED�@ʾ�aƷ����Ҫ�aƷ���a�������F���Ԅӻ���ֱ��ʽ�ͱ��Nʽ�aƷ�����a��ˇ�����g���|�����ƶ��_�����^�ߵ�ˮƽ���aƷ�ɿ��Է����������aƷ��ͨ�������á���ͨ����@ʾ���îaƷ�У�����LED�@ʾ�aƷ�������@ʾ���̡������@ʾ���̮aƷ�Ȳ������°lչ���aƷ��Ͱٻ��R�š����涷�G���ɞ�F����Ϣ�@ʾ�I��������aƷ�����w�ϣ�ͨ���led�@ʾ��ռ��83%���ң���ͨ���LED�@ʾ�aƷ��ռ����17%���ҡ�

��������LED�ИI�f���ĽyӋ�{�飬����С�g��aƷ�e�Ǒ��С�g��aƷ���^�m���lʽ���L����ȑ����@ʾ���aƷ��ռ��ڽ�ɽ�ľ�����2017��Ȱl��׃����2017��ȫ��led�@ʾ���aƷ�Ј����~�У����led�@ʾ��ռ����64%������led�@ʾ��ռ��36%������@ʾ���Ј��~��ռ���س��^���⡣

�����Ј��lչ

����2017��LED�@ʾ�����ИI�ڽ������w���Ե���r�£�

����A. ���g�����Ј���Ӱ푣�

��������С�g��LED�ı��lʽ���ӣ����f���F�����w�����L�B�ݡ��S��С�g���@ʾ���g���Mһ�����������С�g��LED�ĸ���ѽ��l����׃�����������������a�����ѽ���ǰ�����P2.XѸ���½���P1.4���AӋ����δ���ܶ̕r�g���_��P1.2���@�����п��ܼ���LED���Ј����~�U��ͬ�r��COB���b��ˇҲԽ��Խ����_ʼ�_��SMD��ԭ���Ј�����Խ��Խ������Ρ����ΏS���_ʼ�����M܊COB�I���@���o����LED�a�I朎����|��׃����δ�����ИI���ֿ��ܰl����׃���������ڮ�ǰCOB߀δ��ȫ���g���졢���ySMD�ġ����c�ʡ�߀�o���ܺÿ��Ƶ���r�£����һʽ��SMD���gҲ�ѽ����ĵ��M���������ИI�����ҿ�������LED���a�S�ҵĹ��Q�����S��δ����2��3�ꌢ����P1.2����P0.X�µ�����څ�ݡ��@�N��ʽ���������I�治��LED�ИI���ָ����кܺõ�ָ�����á�

�����ڴ��Ŀ��ֶ������ڑ��С�g��LED�Į��£�����С�g��LEDҲ���Зl���ɵİlչ�Ѵ��S��PLCC-1921��SMD�ļ��g���죬����LED�ѽ��M����P3.X�r����������PLCC-1515��Ҳ�ѽ��õ����Ŀ�Č��H������������M��P2.X�r��Ҳ�S�������ꡣ���r�����и�����I���_��С�g��LED��ҕ���r����ֵ��һ�����COB���gҲ���܉��ڑ���С�g��LED�Ј��_���Լ�һƬ��أ�δ���İlչǰ��ֵ���ڴ���

����B. ���ͻ�ӌ��ИI�Ј���Ӱ푣�

����2017��LED�@ʾ�����ИI�ڽ�������څ�ݵ�Ӱ��£��ϰ����ИI���w���^���ԣ��°��������籭�����W���ȴ����w��ِ���Լ��Ϻϕ��h�Ȼ��Ӱ푣��Ј��õ�����

�����aƷ���g�M�����I���Ƅ���LED�@ʾ�����Ј��ĔUչ���Mһ�����֣��҃���LED�@ʾ�ɞ���Ϣ�l���͏V������������ý�w�����y��LED�@ʾ�Ј����ַ������cLED�@ʾ�����������P�a�I朼��g�lչ���������������@ʾ���Ä������S���µ��{���Ј��������@ʾ�������@ʾ�����^�����@ʾ�����@ʾ��LED�C���@ʾ�ȑ����Ј���Ѹ�ٔU��δ���ġ���С�g�ࡱMiNi��MicroLED����I�ȿ��DLP��LCD��

����2017����С�g��led�@ʾ���Ј����L���@�������^�m���lʽ���L��һ�����l����ԭ���Ϲ�����ȱ���Ј���؛�o���ĬF��С�g��led�@ʾ�����d�𣬔Uչ��led�@ʾ�������Ј�����SMD��COB���b���¼��g�����Ƅ��£�С�c�g��LED�@ʾ�aƷ�ɞ��ИI�µ����L�c��

����С�g���@ʾ���g�Mһ�������������aƷ�Ј���ֵ�׃���������ИI�яġ�P2.X���r�����롰P1.X������P0.X���r����С�g���@ʾ���ġ����c�ʡ�����Ƚ��ͣ�������������P�I�����ڼ��g�����϶������L���M����С�g��LED�@ʾ�aƷ��������O��ָ�]���ġ����h�@ʾ���̘I�V���@ʾ�Ђ��y��DLP��LCD��ȮaƷ��

����С�g���Ј������Ј������U�|�⡢���R���W˾�ʡ����J�������e�O�M�뱾�I���S��LEDоƬ�����b���g�IJ���lչ��1010��0808��0606��0505�ȸ����ߴ�Խ��ԽС��COB���b���gڅ�ڷ�����ʹ��С�g���@ʾ�����c�g������1.0���³ɞ���ܣ�С�g��led�@ʾ��Ѹ��������JQY���_�_��ِ���Ȃ��y��I��ָ�]���ġ��O�����ġ�ҕ�l���h�Ȃ��y�����@ʾ�����I��B������ԭLCDͶӰ��LEDͶӰ����Ͷ����Ͷ�������Ј�����ںϣ������Ĵ��A����������IҲ�����҂�С�g��aƷ���ƏV��

�������H�Ј��c����

����2017�꣬�҇�led�@ʾ�����ڿ��~�s��16.8�|��Ԫ��������Ž�105�|Ԫ���҇�led�@ʾ���aƷ�����Ј�Ҏģ��2012���6.24�|��Ԫ���L��2017��16.8�|��Ԫ���������33.8%��

�����Ǹ���I�ij���ռ�����������������Ƽ�2017��LED�@ʾ�aƷ�ĺ����N�������16.06�|Ԫ��ռ��˾led�@ʾ���N�������60.54%������ɭ2017�꺣���N������12.67�|Ԫ��ռ��˾led�@ʾ���N�������82.08%��������2017�꣬����I�I���댍�F23.64�|Ԫ���I��ռ��36.53%��

����С�g��led�@ʾ�����������Iȫ��led�@ʾ�����ðlչ��һ݆�ᳱ���Ј��ʬF�߶Ȼ𱬵ľ��棬�AӋ��δ���Կɱ����^�ߵ����L���γ��µĺ����Ј����@ʾ����ӭ�������Ј��_�صľ�C����

�����������҇�led�@ʾ�����ڵ���Ҫ����֮һ��Ȼ�����S���¿��y�����յ����_����������ӏ����Q�ױ��o���ߣ�δ�����������Ј��΄ݻ�׃�ø��Ӈ���������led�@ʾ���S�������R�µ�����

�����ġ����g����

������������S���Ї��������Mһ���lչ��led�@ʾ���ИI�lչѸ�٣��oՓ�ǹ����I���Ļ����w���ͽ�ͨ���ИI���T�����˸�����Ϣ�l���ֶΣ���߽K���Oʩ�n��������������߀���̘I�خa�������Ӹ��̘I�^��Ċʘ����c������������������ʹled�@ʾ���Ј������U���c��ͬ�r�������С�g���Ј��ĔU��Ҳ���M��LED�@ʾ���g���w�ٰlչ������ӡ�COB���b�����M���g�ƄӸ����ϮaƷ��������ʹ�����®aƷ�¼��g���F��

�������چ����ر��N����һ���b���g��С�g���@ʾ���g���ڽ��v����İlչ���������������g���M���1.0mm�ij�С�g���r��֮���T��ļ����y�}�]֮��ȥ��ԓ���g·�����@�F���^����֮�ݡ�

�����mȻ��С�g��LED�@ʾ�ĽK�O��Q������Micro LED������Micro LED�ļ��g·��Ҳ���ʬF����N��������K�l��Ó�f�������l�ܮa�I�����҂�����Ŀ�Դ���δ����Micro LED��������е��̘I�@ʾ�����M��@ʾ��VR���I�������̘I�@ʾ������܊��횷e�O�ą��c��

������Micro LED�@ʾ���g�a�I����δ����֮�H��2017���Լ�δ���������¼��g���o�҂���С�g���@ʾ�����˲������C��

����1�����ڵ��bоƬ�ij�С�g��LED

����ԓ���gʹ�Æ����ر��N����һLED�ķ��b�ߴ�<0.4mm�ɞ���ܡ�ͬ�r���������Ƴ̣��o�I�Ͼ����o�y�z����ʹ��LED�����������Ե�����ߣ���ʹ�K�O�aƷled�@ʾ�����˟�����ëë�x�F������õ������ơ�

����2��COB�����ɷ��b���g

����2��2��4��4�����һLED���ɷ��b���g��ԓ�aƷ���І���������һLED�����ɜyԇ���x�����c���������ˆ���������һ��С�g��LED���������o�Բ���������㌍�F�����g���1.0mm���@ʾģ�K��

�������ڵ��bоƬ�Ć����ر��N����һLED�����ض��һLED���ɷ��b���g������������һLED�Լ�COB���ɷ��bģ�K�ȼ��g��߀��AOB��GOB��Ҳ����S���ӿ�F������

�������ySMD��С�g��Ĺ����ʺ��y���͵�10PPM���£����H�H�ڳ��S��������ʹ�ð��ꡢһ�����Ҫ�_��Һ����ˮƽ���_�����õėl��������Ҫ���͵�1.5PPM���£�COB���Ǽ��g�����x����Ҫ�ķ���֮һ��

����COB�����Ĺ�ˇ�Q�����ڰl��ܿɿ����������샞�ݣ�������һЩSMD�ѽ��ܺý�Q�Ć��}�ϣ�����һ���ԡ����ȶȡ�ɫ��߀ԭ�ȵȆ��}�ϣ�COB�@�F�������ݵ�һ�档���ǣ��@�����S�������L��ϣ�_������ďS�Ҳ���ļ��g���£�������������Ҳ�ڲ���ĸ��M��2018���Ϻ�LEDչ���҂��Ϳ���������COB�͵�LED�ҕ�����������@����δ����ͥLED�ҕ���r�Σ�ͬ�rҲ������COB�͵����U�aƷ�����y����δ�������U�ИI�M��P2.X��P1.X����P0.X�r����COBҲ�Sռ��һ���ֽ�ɽ��

����������NLED�@ʾ�ڽ��v�˶���İlչ֮���g�՝u���죬������I���ڲ���̽������С�g���@ʾ�Ěv�����m�e���S�D������Ȼ�ƵZǰ�С����T�����y�У����^ͻ�����ǣ� ȱ��С�ߴ���b�������ȡ��ߌ��ȶȡ��߿ɿ��Եđ���LED�����������С�g���@ʾ���Ĺ����^��ɢ�ᆖ�}�ɞ���ͬ�r�D�ȶ�����Ҳ�Ƽs�ˑ����I�����չ�����������y��ǰ���҂��ڴ�����оƬ�����b��I�ܞ��҂�����ͻ�ƣ����磺���õ��b��оƬ+CSP���b�ɷ��Q�����ȵĴ�оƬ�cС�ߴ���b��ì�ܣ����ИI�����µđ������L�c���S��PLCC-1921��SMD�ļ��g���죬����LED�ѽ��M����P3.X�r����������PLCC-1515��Ҳ�ѽ��õ����Ŀ�Č��H������������M��P2.X�r��Ҳ�S�������ꡣ

�����S��LED���������������ӣ���LED���Ĺ���������m��������ν����ġ����ܭh���ɞ���LED�ИI�����R�Ĺ�ͬ���}������ꎼ��g�ij��F��һ���̶��Ͻ�Q���@�����}��

����ͨ�^ʹ�ù�ꎰl��ܡ���Ϲ����ICоƬ�M�п��ƣ�������߰l��ܵķ����ԣ����Lʹ�É������p��Ԫ������ʹ�Ô��������ͮaƷ�ɱ��������ģ����ܭh����ͬ�r�������ëë�x�F���ٳ��F�����l��ܵēp�IJ���Ӱ��܇������l��ܵ��@ʾ��

����С�g��led�@ʾ���İlչ����оƬ����������Hˢ���ʡ��Ҷȵȼ������d�c���Mһ����ߣ��ڿ��ɔ_����Ҳ�����ߌ�����ϜpС���W�q�����ɫ��ȬF��p�٣�����Ӱ�����Mһ��������

����δ����оƬ�lչҪ�����������·�Y���������������ϣ��yһ��̖�f�h�����ƺ��㣻���ɼܘ��������@ʾЧ�������ܻ����ƣ��p���{ԇ�ȡ�

����ĿǰHDR�@ʾ���g�ѽ����F��������Ŀǰ������������SDR 1080P�@ʾ���g��HDR�˜ʵ�BT.2020ɫ��Ҫ�h���^�F�е�SDRɫ��HDR�@ʾ���ߵ����؎��d��������ɫ����һ�������@ʾЧ�������挍��Ŀǰ�ИI���ѽ����F֧��HDRƬԴ������ҕ�l̎���O�䣬�Ƅ�LED�@ʾ�M��HDR�r����

����δ����HDR���g�������뵽8K�����ߘ˜ʵ��@ʾ֮�У��������õ����ء��c����������ء��Y�ϣ����¶��x�@ʾ���棬���I�����ИI�ărֵ������

����ĿǰԽ��Խ��Ą����@ʾ�����F�ڸ��N�̈����̄����ġ��̘I�ʘ��C���w���̘I���ϣ���N��࣬���^��Ҋ���л�������ħ�����������������ȵȡ��@Щ�������O����������̘I�^����������c�ʘ��ԡ�ͬ�rLED���g���M��ҲʹLED���đ��È����Mһ�����ӣ����ԭ�е��@ʾ�Oʩ���_���@ʾЧ�����Mһ��������

�����̘I�خa�Ќ�������������ռ�Ј��ܴ���أ�����һ�K�����·f���@ʾЧ���Ą��������Ծ۽��˂�ҕ���������������؊ʘ��ԣ���������Ӄ������������Ķ��_��ý�鄓�¡����Fꇵ؏V��rֵ��� Ŀǰ�����ϳ�Ҋ�Ą����������N��

����1����Ļ�@ʾ������e���@ʾ������а���Ч������������������

����2�������@ʾ�������Ƴ�Ҏ�Π�Į����@ʾ������������Ƕȣ��ɝM�㲻ͬ�Ј�������

����3���\���@ʾ����ͨ�^���w�\�ӺͲ��Ů������ρ��ʬF������@ʾЧ��������������^���У������c�\���������ϡ��`�ӵ��\��ģʽ���ԝM���^���ĸ��N�����ڸ��N�̘I������ͨ�^�M���\�ӵĄ������ץסȺ�������۽��˂�ҕ���������������؊ʘ��ԣ���������Ӄ�����������

���������@ʾ���ܺõĝM��������Ⱥ���������L�����|�Ļ�����δ�����Խ��Խ���LED�����@ʾ�����F���Mһ���S���Ј��ĮaƷ�N����n��ƽ�����W���ϵġ���������Ҳ��ʧ�鄓���������c��δ�턓���@ʾ���İlչ���c���ڡ����⡱�����ϣ�������ꐳ��¡�

����LED���g�İlչҲʹLED��������Qԭ�е��@ʾ�O�䣬����ͶӰ�����ͶӰ��led�@ʾ���Į����@ʾ�����������D����Ӽ�ā�����ȶȸߡ�ĿǰLED�@ʾ������QӰԺ�@ʾ�����^�������������R�侳���^Ӱ�w�ɞ���Џͺ�ʽ�ʘ����ܵĸ߶�ӰԺ�˗U����Ļ�Ը����Ⱥ;�տ�����S���g��ȼ��g�ʬF�O�残�档�\�ø߄ӑB�����D����M���g�����Ԟ��^�����������ȡ��༚�����������Į��|������LEDӰԺ���ѽ����F���a���ɹ��M���f�_ӰԺ���Ϻ���Lj�ӰԺ���������f��LED�@ʾ���g�Č��c3D��4K��8K��AR���Ӱ���g��ҕ�l̎�����g�M�п���ںϣ����MLED�ИI��Խʽ�lչ���������f�|�Ј����L��

�����塢֪�R�a��͘˜ʻ�

����֪�R�a��

�����ИI�ȵ�֪�R�a�ౣ�o���R����ӏ���������ȫ�yӋ��2017��LED�@ʾ�����ИI�f���{��yӋ��83����I����Ո����582헣�ȡ�Ì����ڙ���376헣���Ոܛ���������ӛ127헡��@��ӳ���ИI����I�Ą������R��֪�R�a�ౣ�o���R�ڏ�������ֹ2016��ף����yӋ��83�ҕ��T��λ��Ӌȡ�õČ������͡����^�����ڙ��_��2441헣��l�������ڙ���394헣�ȡ��ܛ���������ӛ���ڙ��_��878헣�ע�Ժ��ڙ�ʹ���̘�1134헡���Ӌȫ�ИI��Ӌȡ�õİl���������������ͺ����^�����ڙ೬�^4000헡��@Щ֪�R�a���ȡ�Ì��ɞ��ИIδ�턓�ºͳ��m�lչ����Ҫ���A��

�����˜ʻ�

����1) ��ɵĘ˜ʹ���

�����e�O���M�ИI�˜ʻ����O�Ͱlչ����LED�@ʾ�����ИI�f������ԳֵĹ������I�ȇ���ί���҅��c���Ų�ƽ���@ʾ�����˜ʹ����M�����_չ��һϵ�И˜��ƶ���������ӆ���l���ˡ�led�@ʾ��ͨ��Ҏ�����͡�led�@ʾ���z�y���������l���ˡ�led�@ʾ���D���|�����^�u�r�������͡��@ʾ����LED�l����O�ܡ��ИI�˜ʡ�

�����҂��ИI��2018��߀�״�ͨ�^�ˡ�led�@ʾ���ɔ_���u�rҎ�����͡�led�@ʾ���ɔ_��F���y����������헇��Ҙ˜ʲ����l����

�����ѽ���헡��҃�LED�@ʾ��Ҏ�����͡��҃�LED�@ʾ�������m���u�r��������헇��ˣ�Ŀǰ���ƶ��С�

����ͬ�r��F�w�˜��ƶ������˜ʂ乤����Ŀǰ�ѽ���20��허F��������΄���Ո��

����2) �˜ʻ���Ӽ�ʾ���Ŀ

�����Ї���W����Ӆf��LED�@ʾ���÷֕�2016��������2017��9��6�գ����|����ɽ������_������LED�@ʾ���÷֕������ؕ��L����Ո���Ї�ƽ���@ʾ�˜ʻ����gί�T���wӢ�ؕ��LԔ�����x�ˇ��Ҙ˜��wϵ�ܘ���ƽ���@ʾ�˜��wϵ�ܘ������Ї��Ҙ˜��wϵ�ܘ����ɇ��Ҙ˜ʡ��ИI�˜ʡ��ط��˜ʡ��F�w�˜ʡ���I�˜ʵ�5�����A���ɣ������ڇ��Ҙ˜ʡ��ИI�˜ʣ��F�w�˜��ڌ��������c��ʩ���棬���m���������ڿs�̣�����˘˜ʵĕrЧ�ԣ��������c�������ď��ҷ�푣��ٴ�ȼ����I���˜ʵĿ��������ɴ��γɡ��F�ˡ�-���Иˡ�-�����ˡ�-�����H�ˡ��Ę˜ʻ�ͨ������������ȝM����I���˜ʵ�����

����2017��10��20���څf�����P�I����֧���£��Ї���W����Ӆf����Ո�ڶ�������ί�F�w�˜�ԇ�c��λ���f�����𡢲̏V�����ǹ⡢��ɭ�^ͬ־ȫ�̅��c��헹������������ˇ���ί�ɴΌ�����Ӗ��2018������ͨ�^���q��ʽ�ɞ�ԇ�c��λ��

����2017��12��18���Ї���W������ИI�f�����ʡ��҃�С�g��led�@ʾ������T/COEMA 101S−2017�������l����O�ܣ�LED���@ʾ����Ч�yԇ��������T/COEMA 301S−2017����허F�w�˜ʡ�Ŀǰ���σ�험˜�ͨ�^���Ų���허F�w���qͨ�^����험˜ʌ��@�ù��Ų���허F�w�˜ʑ���ʾ���˜ʡ�

�������������Ŀ�͑��ù���

�߸����M��С�g��LED�@ʾ

���������������^�ǻ��\������

����LED�C����Ϣ�@ʾƽ�_���õ��������а���ɭ��늹ɷ�����˾1.2mmС�g��aƷ����e�_166.9m2���������^1�|���أ��ஔ����12��4K�ij�����ֱ��ʣ���Ŀǰ�����Ϸֱ�����ߵ�led�@ʾ����

�� �vӍ�I����B��d

��������������늹ɷ�����˾���Ƶ��vӍ�I����B��d20m2�ij�����0.8mmС�g��LED�@ʾ�Ŀ��ԓϵ�y����0606��С�g��SMD��ͨ�^V-smooth���ȿ��Ɓ��_�����@ʾ��Ԫ�ߴ����`�ԓ�Ŀ��־��0.Xϵ�е�С�g��LED�aƷ��ʽ���M�Ј��� �����Ϻ����L���־֑���ָ�]����

�����Ϻ����L���־֑���ָ�]����

���������������Ƽ��ɷ�����˾���Ƶ��Ϻ����L���־֑���ָ�]����С�g��LED�@ʾ�Ŀ���g��1.19mm����e�_120m2�������Ї����H�M�ڲ��[��ȫ�̱��{�o�����������ϯ����ƽ�ȇ��Ҽ���Ҫ�I������չ���Һ���I���ṩ���I�������ա� �����ǻ�Ȫ���\�I��������

�����ǻ�Ȫ���\�I��������

���������¹�늹ɷ�����˾ϵ�y���ɰ�K���鿂�а���λ�н��ĝ����ǻ�Ȫ���\�I���������Ŀ���������gҎ�����OӋ�����ϵ�y���T���O��ϵ�y���U���hϵ�y�������_ϵ�y����ϯ�fͬϵ�y���п�ϵ�y������Ļ�@��ϵ�y��1.2mm�g��85m2���Լ����S���g��ҕ��ƽ�_�� �����Ϻ����¹�����ͨ���F����˾���ܷ���ָ�]����

�����Ϻ����¹�����ͨ���F����˾���ܷ���ָ�]����

����������������늹ɷ�����˾����С�g��2.0�r��COB�aƷ����Ҫ�Ƅ��߳������Ϻ����¹�����ͨ���F����˾���ܷ���ָ�]�����@ʾ�Ŀ��1.26mm��39.92m2��COB�aƷ���и��ߵķ��o���ܣ����ߵĿɿ��ԣ����L�ğo����ʹ�Õr�g�����ߵČ��ȶȣ����ӳ�ɫ�Į��|��������W�R����Ч�����w���У��⾀������͡�

�����F��ij������

�����B�T�����ʹ�늿Ƽ�����˾���Ƶ��F��ij������1.6mm�g��С�g��LED�Ŀ��e�_110m2�������˲�ͬҎ���@ʾ��Ԫ���d���w�����xʽ���b�ķ�ʽ����Ч�s���ˬF��ʩ�����ڡ�

�����Fꖇ��ҷ�Ժ

�����|ݸ�а���̩�@ʾ���g����˾�нӵ��Fꖇ��ҷ�Ժ1.25mm�g�࣬42m2С�g���Ŀ���Ö|ɽ���܌���AOB���g��ͨ�^�����Ĥ+���z̎�������������С�g���@ʾ���Ŀɿ��Ժͷ����ԡ� ����6.2 ���̘I�خa����ý�I��đ��÷�ʽ�����S��

����6.2 ���̘I�خa����ý�I��đ��÷�ʽ�����S��

�����V�ݰ��ƙC��

���������ЊW����ӹɷ�����˾�ڏV�ݰ��ƙC���н���led�@ʾ���Ŀ��ֿ��]�˿������D���أ��������È����S���˂�ý��չ�F��ʽ��

�������ݴ�

�������ݴ�

�����Ͼ����տƼ��ɷ�����˾���Ƶĺ��ݴ�LED�������LJ����K�������»��ӡ�ҧ��ʽ�OӋ��LED���b����

�����Ŀ��5�Mled�@ʾ��ҧ�Ϙ��ɣ��Ɍ��Fǰ�����Һ͵��湲5���@ʾ�����w���íh�@ʽ�o߅���OӋ���D�Dz��֟o�p�B�ӣ����沥�Ų��ü�ɢʽ���ơ�

�����`�ӵ��\��ģʽ���ԝM���^���ĸ��N�����ڸ��N�̘I������ͨ�^�����M���\�ӵĄ�����Կ���ץסȺ��������������Ӄ������������Ķ��_��ý�鄓�¡����Fꇵ؏V��rֵ��� �������ݽ�G���ǹ���ُ��V��

�������ݽ�G���ǹ���ُ��V��

���������ЊW�������늿Ƽ�����˾�Ԅ���LED��Ļ�������Ƶ����ݽ�G���ǹ���ُ��V��LED��Ļ��e�_��2607m2���Ŀ��������T��ġ�ñ�ܡ���������ƽ�殐�λ���ƴ�ӵĽ�Q�������^��Ҏ���wʽ�@ʾ�������_60%���p65%����ͨ�ʸ��_60%��

�����㽭�B�d�м�

����������LED�a�I朿����M�����죬�M�㲣��Ļ���͙�����LED�����ɞ��Ј��µğ��c���Ϻ�����@ʾ���g����˾���Ƶ��㽭�B�d�м�CBD1600ƽ����������ᘌ�360��A���w��������Ļ���x�õĮaƷ���ʽ�90% �����i�OӋ���b��ݣ��e���A��15���OӋ�Լ����_7000cd/m²�����ȣ�����������Ļ���������@ʾ���̘I�rֵ�����˺ܺõ�ʾ�����á� ���������������̈�

���������������̈�

���������пƂ��ؿƼ�����˾���Ƶļ����������̈�����ħ���@ʾ�������⾫�����ͪ��أ����@ʾ�aƷ���̘I�C���w�Ĉ����������ṩ�˸���˼·��������g��

����6.3 �ھ��^��������·�����Ј�ȡ�õ��S�T�ɿ�

�����������

�������������2017��12�µ����ȫ��ʩ���΄գ����b������LED�aƷ������1800����LED��׃��Ϣ��־��LED·����LED��������LED���^���ڃȵ�26800����LED�aƷ�������Ϻ���˼��ӹ�������˾���ơ�

����LED·���������������ˡ�863���Ƽ��ɹ���ƫ��ʽ��������⼼�g���մɽ��ˌ���ɢ�Ἴ�g��������ܿ���ϵ�y�����F���Ο��M�о��_���ƣ��_���˶��ι��ܹ��ܣ����^������ɫ���G������ҹɫ��ɢ�l���貵Ĺ�â��ҕ�XЧ���ã��r�г�����⡢���F���r�е��L�С�

�����Ϻ������M�����u���

�����Ϻ������M�����u���

�����Ϻ������M�����u����������¹�늹ɷ�����˾�н��˰������������h�������������ˇ�g���݄����@ʾ��ҹ�����������Լ�����ָ�����Ŀ�ҕ��ϵ�y���Ŀ�������˷���A�M�e�k��

�������w�ϣ��҇�LED�@ʾ���îa�I�lչ̎�ڱ��^���õđB�ݣ��ИI���»��S���¼��g���®aƷ�����Ј�����ӿ�F���aƷ���g�˜ʻ��ӏ������H�Ј�������������Ҏģ�ԹǸ���I���LѸ�٣�Ʒ��Ч���U�a�I���B�wϵ�����lչ��δ��3-5�꣬ȫ�ИI�����ֳ��m�����İlչ��

��������LEDinside�A�yδ��5��LED�@ʾ�����Ј�����ͺ����L�ʞ�19%��

| �O�����

| �Wվ���O | �̄���Ϣ

| LED�@ʾ���YӍ |

��վ�ӑB

| �P��LED�����W

| �WվRSS | �Wվ�؈D

| ����朽�

��վ������LED�����W | ���H������www.saemoetchemins.com �������© 2009-2018 ������Ͷ�W�j��Ϣ���g����˾ ��ICP��05041759̖ ���c�P�I�~��LED�@ʾ�����ƿ� | LED�@ʾ������ܛ�� | LEDȫ���@ʾ�� | led�V���� �]�䣺LED-100@3v.cn �ͷ�QQ�� |