|

||||

|

||||

|

�V��֧���ǽ������L���̘I���ĵĂ��y�L��ˣ����M�����^ȥ��ʮ���c�������a��ֵ�������P���҂���2017��6��ȫ��V��֧���������A�y�@ʾ��ȫ�������R���κͽ����IJ��_���ԣ���ͬ�rҲ�������ּ��g�ľ������S������ý�w���������Ƅ�ý�w���M���������ҕ�Ȃ��y�V����ʽ�ķ�����2017���2018�ꌢ������̱�ʽ�����x��

���ڃ�ȫ��V��֧����������3.8%

2017�꣬�ڵؾ����΄�ʎ�ͽ������_���Եı����£��҂��V��֧���A�y��ǰ����ȥ�����֔�����V��֧��������2016���4.8%����3.8%���@���A�y�Ĕ��������ڷ��ޡ����ޡ���̫���W���Ж|�^��59���Ј��������ஔ��5634�|��Ԫ��ȫ���Ј�Ҏģ��

չ��δ����2018����r�����������ƣ����n�������W�\���͚��W�������_˹���H�����籭�Լ����������x�e���¼��Ď����£��AӋ�V��֧�������L4.3%��

��Ҫ�Ј��^�m���L�����d�����w���L���^��������

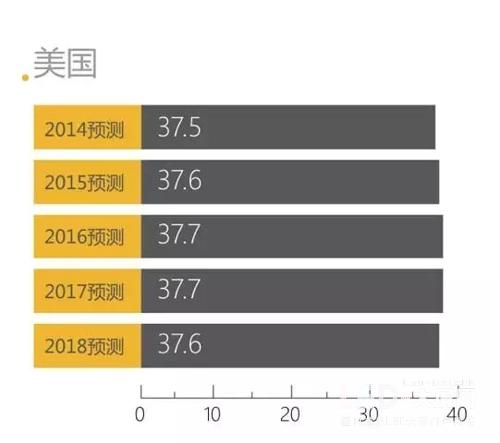

�M�ܴ�ǰ�Г��ķQӢ��Ó�x�W�˵ěQ�������������Ӱ푣�2016��Ӣ���V��֧�����L��Ȼ������6.1%�������A�ڡ��mȻ2017��څ��֔�������L������4%������2018�����L����������5.9%��������r��ƣ��AӋ2017�����L������3.6%��2018�ꌢ���и��ƣ����L��4.0%�����d�Ј����m�ӏV��֧���Ј����@��ӳ�˽���Ӱ����D�Ƶ��L��څ�ݡ�

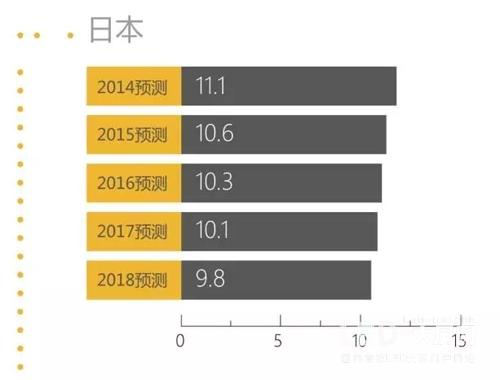

���磬2017��ӡ�ȏV��֧���AӋ����13%���ٶ����L�����Ї���Ȼ��ȫ��ڶ���V���Ј�������ǰ���V���Ј��У��Ї���Ψһ�����d�����w��

���M�ߌ����£��֙C�V�挢��2017�귴����X�V��

�M���҂����A�y�w�F�����κͽ������׃��������Ӱ푣���ͬ�rҲ���Կ������ּ��g���^�m��̈́���Ʒ���c���M���Y�ķ�ʽ��

���A�y��2017���֙C�V��֧�������^��X�V�棬�_��ȫ���֏V��֧����56%��2018���֙C�V��֧�����Mһ�����L���_��1161�|��Ԫ����2025�꣬�����֙C�Ñ��_��40�|���s������֮һ�����M�߷Q�����������֙C�NJʘ�����Ҫ��Դ���҂��AҊ�@һڅ�����^�m�ӏ���

���֏V��֧���AӋ����2018�곬�^�ҕ�V��

�A�y������2018�꣬��ȫ��֧�����~���棬���֏V�挢�״ν����ҕ�V��ɞ����ý�w���c�ҕ�V��35.9%�ķ��~��ȣ����^2017���37.1%�����»�����2018�ꔵ�֏V����ý�w֧�����~�еķ��~�AӋ���_��37.6% �����^2017���34.8%�������L������Ӌ2158�|��Ԫ��

�@��ӳ�˔���ý�w�����M���L���������Ƅ��Ԓ��2018�꣬���҂���������59���Ј��У���21�������F�@�Nڅ�ݡ��������������ҕ��Ȼ�ǏV��֧������Ҫ�������҂��A�y�@�N����Խ��������2019�굽2020��֮�g���F��

���֏V�����кܶ��µ����LԴ���Aʾ�ˏV��I��δ�������磬2017�꣬�ھ�ҕ�l�����L32.4%���罻ý�w�����L28.9%������ُ�I�V�棨�����Ԅӻ��V��ُ�I�������L25.4%��δ����Ʒ����Ҫ�������̓�M�F�����˹����ܺ��Z���������Լ��g�ĝ�����Ȼ�����о��@ʾĿǰ�H��8%��Ʒ��������̓�M�F�����g���ڏV�档

2017��Ĕ��֏V��֧���AӋ���_��1911�|��Ԫ��ͬ�����L14.7%������2016��9�����A�y��13.6%�����֮�£����y/���V���Ј���ҎģҪ��ö࣬��3586�|��Ԫ���܂��y��ý��-8.3%�����s־��-2.6%���»���Ӱ푣��AӋ2017�ꌢ��ή�s0.9%��

���M�����AӋ����2018�곬�^���|�V��

�c���|�V�����ɔ��ּ��g�����l�ij��m�����������2018�긶�M�������ƏV��Ϣ���F�������Y���У��AӋ�����^���y���|�V�棨���s־��������������|�V��һֱ̎������܉����2018������֧�����~�еķ��~���܌��½���13.8%�����^2017���15.1%�����»����������M�����AӋ�������L��14.6%�����^2017���13.6%�������L����

�ҕ��Ȼ�����ˏV���̵ĸ��~֧��

�����A�y��2017���ҕ�H���L0.5%���@��ӳ���]���ش��w��ِ�������~��֧������ɵ�Ӱ푡�Ȼ�����V���̂���Ȼ�����ҕ�܉���һ�N���ٶ��V���ķ�ʽʹ��Ӱ�������ش��¼������|���ݺ��w��ِ���^�m���������Ҍ����Ҹ��|���^����ͬ�r���ҕ��Ȼ�����ˏV���̵ĸ��~֧������2017��ďV��֧����ռ���������~���_��37.1%�����⣬��������Ҫ�Ј��Ա�����������ҕ�Ļ������������AӋ����δ��һ����ʬF�����L���V����0.2%��������V�棨2.9%����ӰԺ��4.7%����

�Ƅ�ý�w����2017�귴����X�V��

2017�꣬�AӋ��ȫ����֧�������������Ƅ�ý�w��չ�F�����c������2017�꣬�AӋ�Ƅ�ý�w֧����ȫ����֧������ռ�ķ��~���_��56%���״γ��^��X�V�档2018�꣬�Ƅ�ý�w�V��֧����ȫ��V��֧������ռ���~���_��1161�|��Ԫ��Ȼ������ԓע����ǣ���������֏V���Ӷ����ڛ]���O����ҕ����r��ُ�I�ģ�Ӌ�����M���Ƅ�ý�w�V����Ͷ�Y�^�͡�

����ý�w���M���Ƅ�ý�w���ھ�ҕ�l���罻ý�w�ͳ���ُ�I�V������L���Ƅӡ��AӋ2017���Ƅ�ý�w�����L30.1%���V��֧�����~�_��933�|��Ԫ������ҕ�l���罻���������Ƅ��O���ϵ���u�ռ��Լ�������λ�àI�N��ӣ�location-based marketing���������L��������Ƅӣ��Ƅ�ý�w��2018�ꌢ���^�m���L24.4%���Ƅ�ҕ�l�AӋ��2017�ꌢ���L47.2%��2018�ꌢ���L32.6%����ҕ�l֧�����~����ռ���~�����^50%��

�Ƅ��罻֧���AӋ����2017�����L47.5%��2018�ꌢ�Mһ�����L34.4%���Ƅ������AӋҲ��������L��2017�����L26.8%��2018�����L23.6%������ռ2017�긶�M����֧�� �������ƄӶ˺���X�ˣ����~�ı��������^58%��

�ͅ^����Ҫ�Զ��ԣ�2018�꣬�AӋ����ý�w������������59���Ј��У��¼����˷��m����ʿ���Ї��_������21���Ј��гɞ�������һ��ý�w��͡������A�y������������59���Ј��У���8���Ј����Ĵ��������Ї������������m�������m��Ų������䡢Ӣ�����Ĕ���ý�w�ڏV��֧������ռ���~����2018�곬�^50%��Ȼ���������������֏V��֧���AӋ���_��һ���R���c������2019����2020�����g���^�ҕ����֧�����~��ռ���_��36%��

�ھ�ҕ�l�����L���Ĕ���ý�w��ͣ��AӋ2017�����L�ʞ�32.4%��2018���25.4%���@�N���L�ںܴ�̶������ܰ����ҕƽ�_����Netflix�����罻ҕ�l��u�ռ����Ƅӣ����@Щ��ǧ��һ�����Ȟ����С�ҕ�l��V�����ṩ�ˏ���ą��c�ȣ������܉���ҕ�V�������������w���M��ҕ�l�V��ռ2017��V�濂�_֧��4.6%������Ͷ�Y����Ѹ�����L���AӋ2018��ďV��֧�����_��5.6%�ķ��~���c�s־�V���ஔ��

2014-2018��ȫ��V��֧�����~ǰ5���Ј�

�Ї�

�Ї��V��֧���AӋ����2017�����L6.0%��2018�����L5.4%���_��882�|��Ԫ���Ї��ǃH����������ȫ��ڶ���V���Ј����Ї���ռ���~��14.8%��������ռ���~��37.7%������Ҳ�ǁ�̫�^�ĵ�һ��V���Ј�����2017��ԓ�^�ďV�濂֧����ռ����43.6%�ķ��~���AӋ��2018�ꌢ���L��44.0%��2017���һ���ȏV��֧���������L5.5%���҂��A�y2017�ϰ��ꌢ���L5.8%���°������L6.4%�����L���tˎ����ź���ϡ�ʳƷ������Ʒ�ȿ������MƷ���Ƅӡ�

�S������ˮƽ����ߺ��˿ڵ����g�����Ї��˵Ľ������R���ڲ�����������ˣ��҂��A�y�tˎ�ИI�V��֧����2017�ꌢ����13.1%������ИI��֧�����L�ܵ������Ƅӣ�����Ʒ����ͨ�^4G�W�j�����ƺ��Y�M�Լ��������M�õĽ��́��A���¿͑����»��W�����ṩ���M���Ї��Ј��Լ��֙C������֮�g�ļ��Ҹ���Ҳ�ڲ����Ƅ����L���҂��A�y����2017�꣬����ИI����7.8%���ٶ����L�������Lǰʮ���ИI�������ڶ����������MƷ���p�ٌ����yý�w��Ͷ�Y����Խ��Խ����D��۽�����ý�w���������Ј��Ŀ��w�A�y���������MƷ�ИI�V��֧������2017�걣�ַ������L������Ӌ����ϡ�ʳƷ������Ʒ��2017�ꌢ�քe���L4.9%��1.3%��5.8%��

���Ї�������ý�w��֧���AӋ����2017���_��454�|��Ԫ��ռ��֧����һ�����ϣ�54.3%����2018�ꌢ����59.6%���Ƅ�ý�w֧���Ƅ����@һ���L���AӋ�Ƅ�ý�w֧����2017�ꌢ���L36.6%��2018�����L25.8%��

�Ƅ�����֧���AӋ��2017��ռ����ý�w��֧����62%���I������X�������ٶȈ��Q��2016����ļ����Ƅ�ý�w�I��ռ�������65%����2015��ͬ�ڵ��@һ������56%��

����ُ�I�V��֧���cȥ����ȴ�����L��2017�����L55.2%��2018�����L37.1%��Ȼ������2017���Ї��Ĕ��֏V�濂֧���У�����ռ�����������^С����17.7%��

| �O�����

| �Wվ���O | �̄���Ϣ

| LED�@ʾ���YӍ |

��վ�ӑB

| �P��LED�����W

| �WվRSS | �Wվ�؈D

| ����朽�

��վ������LED�����W | ���H������www.saemoetchemins.com �������© 2009-2017 ������Ͷ�W�j��Ϣ���g����˾ ��ICP��05041759̖ ���c�P�I�~��LED�@ʾ�����ƿ� | LED�@ʾ������ܛ�� | LEDȫ���@ʾ�� | led�V���� �]�䣺LED-100@3v.cn �ͷ�QQ�� |