|

||||

|

||||

|

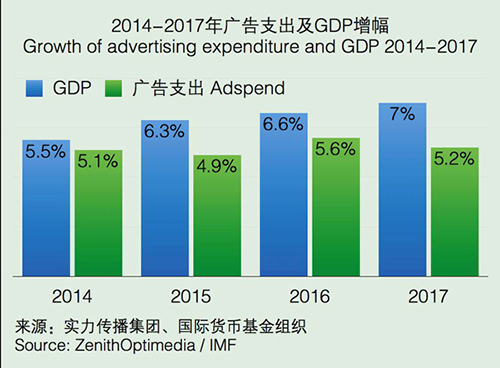

����ժҪ�������������F���ڸ���2015��ȫ��GDP���w�q���A�ڣ������A�y��2015��ȫ��V��֧��������4.9%���_��5450�|��Ԫ��Ȼ�����ڛ]���˶��W�����������籭�Լ��������ڴ��x���ش��¼���2015����������Ե���2014���5.1%�������������F�A�y�����ļ��W�\�����������y���x�Լ��W�������\��ِ��Ӱ푣�2016��ȫ��V��֧��������5.6%�������ڛ]����¼���2017��֧�����L��������5.2%��

���������������F���ڸ���2015��ȫ��GDP���w�q���A�ڣ������A�y��2015��ȫ��V��֧��������4.9%���_��5450�|��Ԫ��Ȼ�����ڛ]���˶��W�����������籭�Լ��������ڴ��x���ش��¼���2015����������Ե���2014���5.1%�������������F�A�y�����ļ��W�\�����������y���x�Լ��W�������\��ِ��Ӱ푣�2016��ȫ��V��֧��������5.6%�������ڛ]����¼���2017��֧�����L��������5.2%��

�����^�V��֧���A��

����������������c�^�V��֧���A�����£�

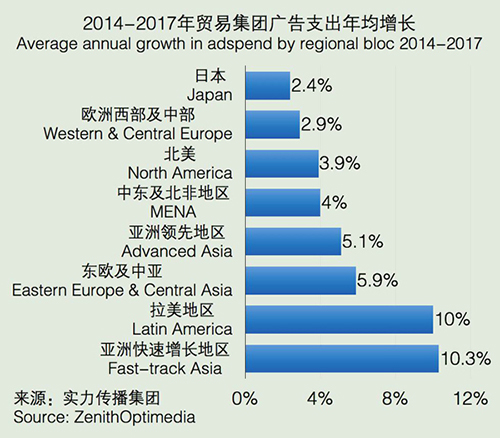

�������������ڛ]�ж��W�������������x�e��2015 ��V��֧���AӋ���L3.8%�����ļ��W�\�����������y���x��Ӱ푣� 2016 �ꌢ����4.1%����2017 �����L�ʄt������3.7%��

�����W���������в���Ӣ�����WԪ�^��������Ј������L�������WԪ�^���ĵ����ݣ�����2017 ���AӋƽ�����L2.9%��

�������������L�^�����M�������L�ć��Һ͵^(�Ї���ӡ�ȡ�ӡ�ᡢ�R���������ͻ�˹̹�������e���_����̩����Խ��)2014 ��V��֧�������_10.1%��2015 ��2017 ���g�AӋ������Ȼ�S����10% ��11% ֮�g��

�����V�����������L�ͷ��~

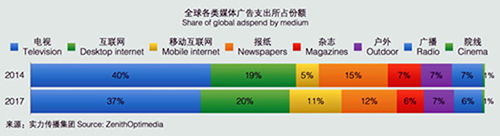

�����֙C���J����ȫ��V�����L����������ռ2014 ����2017 ��ȫ���~�⻨�M��51%(�����������������F�]��ý�鲼�ֵĵ^)��

�������W�AӋ���ǵڶ�������( ռ�V���_�N��25%)���S�����ҕ(24%)��

�������s־�V��֧���������ڴ����g�½���Ӌ80 �|��Ԫ��

�����M�����Lڅ�����ã��ܻ��W���Ƅӻ��������L�ĉ�����δ������ҕռȫ��V��֧���ı�����Ȼ�y��С���»��Ŀ��ܡ�

| �O�����

| �Wվ���O | �̄���Ϣ

| LED�@ʾ���YӍ |

��վ�ӑB

| �P��LED�����W

| �WվRSS | �Wվ�؈D

| ����朽�

��վ������LED�����W | ���H������www.saemoetchemins.com �������© 2009-2015 ������Ͷ�W�j��Ϣ���g����˾ ���c�P�I�~��LED�@ʾ�����ƿ� | LED�@ʾ������ܛ�� | LEDȫ���@ʾ�� | led�V���� �]�䣺LED-100@3v.cn �ͷ�QQ�� |