|

||||

|

||||

|

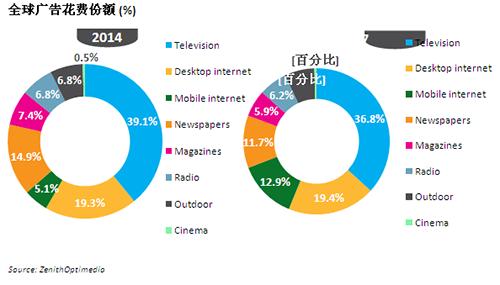

����led����Ļ�W(w��ng)Ӎ��Ⱥ��ȫ����հl(f��)���ġ����꣬���꡷��This Year, Next Year����(b��o)���A(y��)��2015��ȫ��V��֧�������L(zh��ng)3.4%��170�|��Ԫ����2016�����L(zh��ng)���A(y��)Ӌ(j��)��4.5%��220�|��Ԫ������Ƚ������аl(f��)���Ĕ�(sh��)��(j��)��2015��4.0%��2016��4.8%���������{(di��o)��Ⱥ����WPP���F(tu��n)һ�T����ȫ���I(l��ng)�ȵ�ý��Ͷ�Y�������F(tu��n)��ռȫ�������֮һ�ďV��Д��~��

���������꣬���꡷��Ⱥ��ᘌ�(du��)ý�w�c�Ј�(ch��ng)�A(y��)�y(c��)ϵ���о���һ���֣���(sh��)��(j��)��Դ��ĸ��˾W(w��ng)PP���F(tu��n)���¸���(g��)�I(l��ng)���ȫ���YԴ�������V�桢���P(gu��n)���Ј�(ch��ng)�о��͌��I(y��)�Ĝ�ͨ�����ȣ�ÿ����l(f��)��һ�Ρ�Ⱥ�ؼ��F(tu��n)�Ј�(ch��ng)ǰհ���O(ji��n)Adam Smith��ʾ����ȫ��ͨ؛�o�s�ĺ��^�h(hu��n)��Ӱ����Ј�(ch��ng)�I(y��ng)�N�Ķ��r(ji��)���ԣ��I(y��ng)�N�ˆT�����m(x��)�ڳɱ������c�V��Ͷ�Y֮�g����(qu��n)�⡣��u�ć�(gu��)���������Ї�(gu��)�������@11��(gu��)��Next-11�����m(x��)�ߏ�(qi��ng)�����ǚWԪ�^(q��)����Ŭ�������µ����L(zh��ng)��(d��ng)�����V���Ј�(ch��ng)���w�ǘ��^�ģ����������L(zh��ng)�Ј�(ch��ng)�Ľ�(j��ng)��(j��)�����L(f��ng)�U(xi��n)���Լ�����׃����(du��)�Ї�(gu��)������Ӱ푣���Ӱ����҂���(du��)�V���Ј�(ch��ng)ǰ�����A(y��)�ڡ���

������(b��o)��Q2016�꣬���������_˹���Ї�(gu��)��ӡ���ć�(gu��)��ռȫ��V��֧����23%��ԓ������2000���������������A(y��)Ӌ(j��)��2020�꣬�@һ��(sh��)ֵ��ÿ�����L(zh��ng)һ��(g��)�ٷ��c(di��n)��

�����Ї�(gu��)��Ȼ��ȫ��V��֧�����L(zh��ng)����ؕ�I(xi��n)�ߣ�����(b��o)�挢2015�Ї�(gu��)�V���Ј�(ch��ng)�����L(zh��ng)�A(y��)�ڏ�8.7%���{(di��o)��7.8%��2016���A(y��)�ڏ�9.6%�����{(di��o)��9.1%�����Y�ϝq�����(zh��n)�����Y�a(ch��n)��ֵ�������������ߵĭh(hu��n)���£��Ї�(gu��)�����M(f��i)��������Ȼ��(qi��ng)�š�Ȼ���������跽�棬����(j��)�a(ch��n)Ʒ�������(gu��)ֱ��Ͷ�Y��FDI���͵ط����εĜp�٣��Լ���(gu��)�a(ch��n)��Ʒ�ͷ���(w��)��(du��)�M(j��n)����ɵě_�������_(t��i)������ۏV���Ј�(ch��ng)�ž�����Ҫԭ��

����ӡ�Ȍ��ǽ�u�ć�(gu��)�����L(zh��ng)���Ľ�(j��ng)��(j��)�w����(b��o)�挢��2016������L(zh��ng)�����{(di��o)�˃ɂ�(g��)�ٷ��c(di��n)��15%��ӡ���c������(gu��)�ͻ�˹̹�����@11��(gu��)�ɆT֮һ��ͬ�����r(ji��)ʯ�͵������(gu��)����˰ͻ�˹̹���A(y��)�y(c��)��(sh��)��(j��)Ҳ����(y��ng)���{(di��o)�����_˹�mȻ���R��ʯ�̓r(ji��)���ٴ��µ����L(f��ng)�U(xi��n)�����]�������_������r�£��R���Hֵ���^���؛�������{(di��o)�����g���������ڽ�(j��ng)��(j��)�Ŀ��ٻ֏�(f��)����(b��o)���A(y��)�y(c��)���_˹�ďV��֧����2015�꽛(j��ng)�v�̕��Ҽ�����˥��֮��2016����2%�����L(zh��ng)���M�ܰ����������k2016���ļ��W�\(y��n)��(hu��)����������ʧ�I(y��)�ʿ��ܕ�(hu��)�_(d��)��10���������c(di��n)����֧ͥ�������m(x��)�s�p����(b��o)�挢�����Ј�(ch��ng)2016������L(zh��ng)�A(y��)�ڏ�9%���{(di��o)����7%��

����Ŀǰ���WԪ�^(q��)�Hռȫ��V�濂֧����11%���WԪ�^(q��)ͨÛ���Խӽ��㣻�c����(gu��)�෴���WԪ�^(q��)��(sh��)ʩ�ˌ��ɵ�؛�����ߡ��A(y��)Ӌ(j��)����(gu��)2016��ďV��֧�����L(zh��ng)���㣬��(gu��)��������ďV��֧�������L(zh��ng)���A(y��)Ӌ(j��)�H��1-2%���������ǚWԪ�^(q��)�Џ�(f��)�K��(sh��)�^�(qi��ng)�ŵć�(gu��)�ң����ǿ۳���r(ji��)���غ�ďV��֧�����Ա���2007��ķ�ֵ��55%���WԪ�^(q��)֮�⣬Ӣ��(gu��)�{��߾͘I(y��)�ʺ�����һЩ���õ����L(zh��ng)څ��(sh��)���ɞ�ȫ�����L(zh��ng)���ij���V���Ј�(ch��ng)��2016�꣬Ӣ��(gu��)�����^�Ї�(gu��)������(gu��)֮��(du��)ȫ��V��֧�����L(zh��ng)ؕ�I(xi��n)�����Ј�(ch��ng)��

������ý�w��Ͷ��ԣ��V���A(y��)����(sh��)��ý�w�D(zhu��n)����������څ��(sh��)��2016�꣬��(sh��)�֏V��֧���A(y��)Ӌ(j��)�����L(zh��ng)14%��ռȫ��V��֧����31%���@�cȺ�ؽ������е��A(y��)�y(c��)��(sh��)��(j��)һ�¡������^2015��17%���A(y��)�y(c��)���L(zh��ng)�ʶ��ԣ����ꔵ(sh��)�֏V��֧�����L(zh��ng)�������ž�����(sh��)�֏V��֧���ž�����Ȼ��(qi��ng)�ţ���Ҫ������ԭ���I(y��ng)�N��ʽ��ӿ�F(xi��n)�����g(sh��)��(chu��ng)�¡��r(ji��)ֵ�������V���Ҋ�Ⱥ͜y(c��)�������ĸ��M(j��n)���Ԅ�(d��ng)����Ч�����������õďV�愓(chu��ng)���Լ���(du��)��(sh��)��(j��)���\(y��n)�á�

����Ⱥ��ȫ��Dominic Proctor��ʾ��

������Facebook�o�V�����ṩ�����������ʹ�õġ��Ԅ�(d��ng)���Ķ���V��ϵ�y(t��ng)���䣨����Instagram��ȫ��V���������L(zh��ng)���_(d��)50%���ȸ�ďV���������L(zh��ng)Ҳ�dz����٣��_(d��)����25.5%��YouTubeҲ���Ƴ����M(f��i)ҕ�l�c(di��n)��(VOD)����(w��)����ʹ���ڃr(ji��)����|(zh��)����߀�㲻��һ��(g��)����������(zh��n)�ߡ���

��������(sh��)��ƽ�_(t��i)�Ĕ�(sh��)��(j��)���Ԅ�(d��ng)���Ƅ�(d��ng)��ȫ������ý�w��׃���(sh��)�֏V�挢�^�m(x��)���֏�(qi��ng)�����L(zh��ng)���Ј�(ch��ng)���~���^�m(x��)�U(ku��)�M�ܔ�(sh��)���Ј�(ch��ng)�����R���V���Ҋ�ȡ��������p��Ч�������ȷ��������(zh��n)�����@Щ���}�K��ͨ�^�Ј�(ch��ng)�������Խ�Q�������a(b��)�����

����2015�꣬�������ޡ��Ж|�W�c�|�ρ����y(t��ng)ý�w�V��֧���״γ��F(xi��n)�½����mȻ�A(y��)Ӌ(j��)ֻ�½�0.5��(g��)�ٷ��c(di��n)�����c��2010��17%�����L(zh��ng)����ȣ��ѽ�(j��ng)�����^����»����@Щ�^(q��)�Ĉ�(b��o)���V����2012����F(xi��n)��ؓ(f��)���L(zh��ng)���S���s־�V����2013����F(xi��n)��ؓ(f��)���L(zh��ng)���½�څ��(sh��)�A(y��)Ӌ(j��)��2016�����о��⡣

��������ȫ��ƽ��ý�w�ďV����~�A(y��)Ӌ(j��)���S����18%��ƽ��ý�w�ďV����~��ʧ�ٶ�����u�p��������(b��o)��ָ����ƽ��ý�w�Ј�(ch��ng)��B(t��i)�Բ��ܷQ�鷀(w��n)����ƽ��ý�w����(sh��)�������D(zhu��n)�ͣ���ֻ�Ўҏ�(qi��ng)��ęC(j��)��(g��u)�ڔ�(sh��)���I(l��ng)����ȡ���˳ɹ����D(zhu��n)׃��������Ҫ�ϵK�У���Ƭ�����Ј�(ch��ng)�����_(d��)���½���ȱ���y(t��ng)һ���ܱ������ͽ��ט�(bi��o)��(zh��n)�ȡ�

�������y(t��ng)���ҕý�w���������õİl(f��)չ�B(t��i)��(sh��)���ҕ�V����2012��ķ�ֵ�r(sh��)�ڣ�ռ����ȫ��V�濂֧���Ľ�44%���˺�tÿ����ʧһ��(g��)�ٷ��c(di��n)���@�N�F(xi��n)�����Ї�(gu��)������@����?y��n)��ҕ�V���ܵ��˸���(y��n)��ıO(ji��n)�ܺ����ƣ�����(sh��)��ƽ�_(t��i)ͻ�w���M(j��n)�����֮�£�����(gu��)�����ǹ������ٺ���߸�(j��ng)��(zh��ng)�����ҕ�V���Ј�(ch��ng)�����ҕ�V��֧�����~����ʧ�ʵ�������ƽ��ˮƽ�����������(gu��)��(sh��)�֏V��ĠI(y��ng)�պ͂��y(t��ng)�V��ĠI(y��ng)����������������V���Ј�(ch��ng)�������(hu��)����������

�������ҕ�V����~�����ć�(gu��)���c���~�½��ć�(gu��)��?gu��)�һ�Ӷ࣬�����N��������Ӱ푣��O(ji��n)�ܷ��ɡ�ҕ�l�c(di��n)����(sh��)�����|(zh��)������������ʽ��(chu��ng)�¡�ÿ�Ný����Ͷ��ڸ�׃���������L(zh��ng)���ֻ�p�����~��ʧ��Ⱥ��һ������ذ�������Ҫ��ɫ���������ƏV���Ј�(ch��ng)����Ʒ���ṩ���ѵĠI(y��ng)�N�h(hu��n)������Proctor�a(b��)�����led����Ļ�W(w��ng)������(b��o)��

Microsoft OLE DB Provider for SQL Server

�e(cu��)�` '80004005'���r(sh��)���^��

/led/news/style/month/3v.asp���� 14 欧美日韩一区三区,亚洲精选一区二区,中文av一区二区,欧美精品久久一区二区

�þù�����ѿ�| 3atv����һ����������| ����ɫһ������| ����xxx��Ʒ��Ƶ��ȫ| ������Ļvaһ����������| 99����һ����������Ʒ����| һ��������������ɫ����| ɫ������ŷ��ɫ������| ���ó����ۺ���| ��Ʒ91�Բ������߹ۿ�һ��| ��������av��վ| һ��������������ɫ����| ŷ����Ʒɫһ����������| ��Ʒһ��������Ʒ| ����ŷ�����ձ��ۺ�| ŷ��ɫ͵͵����| �þ�99��Ʒ�þþþþö�̬ͼ | ������Ʒ��Ȥ��Ƶ| ɫӴӴ������Ʒ| ��Ů������õ�����91| ������Ʒ��������������ͨ��99| ŷ�����߿�Ƭa��ѹۿ�| ����ݹ�������avƬ���| �ձ�һ��������Ƶ���߹ۿ�| ŷ���պ�һ����������| ���վ�Ʒ��Ƶһ��| ����ŷ��͵������a��ɫƨ��| ŷ���ղ����߹ۿ�| ���� ŷ������| �ձ�����һ����������������Ƶ| ������Ʒ������Ӱ| ŷ��һ��һ������| 91�鶹������Ʒ�Ƽ�| �þù�����Ƶ��| �������ۺ�ɫ| �����պ�ŷ����Ʒһ��| ŷ����Ʒ����һ����������| www.�պ�av| �����һ������| ��Ƶһ������ŷ��| ����Ʒ�ۺ�����| �ձ�һ������������Ƶ��Ƶ| ŷ��һ����ɫ��Ƭ| ŷ���պ�һ������������������| ����Ůavһ������| �þ�99�ȹ���| �ձ�ǿ��Ƭ�þþþþ�aaa| ��������������ѿ�| �����պ�ŷ����Ʒ��Ӱ�������� | �þ�ɫ���߹ۿ�| ŷ������һ������| 91ŷ��һ������| ����99��Ʒ��Ƶ| ����һ��������ѿ�| �ձ�����һ������| ��������Ʒһ�������þ�| ����ŷ���˾�Ʒav97| ���������ۺϾþ�777777| ��Ʒ�þþþþþ�һ����������| ŷ���������������Ƶ���߹ۿ�| 99��Ʒ�����Ⱦþ�91��| ����app����| �������һ����������| ������Ʒ��Դ����| �����С˵������Ƶ�������С��Ƶ����| �պ�ŷ������һ����������| 91ԭ��������Ƶ| ������ӰԺһ����������| ����99��Ʒ��Ƶ| ���˹�����Ʒ���| ����h�����߹ۿ�| ������ý�þ��Ļ���ý| �����ٸ����߲���bd�պ���Ӱ| ��ģ��߶�һ����������| ����һ����������| ����91˿�����߹ۿ�| ���˶���av����| 97�þó�����Ʒ����| ���߹ۿ�����Ʒ��Ƶ| ���߾�Ʒ�ۿ�����| ŷ��һ������������������| �պ���Ƶ��ѹۿ��������������߹ۿ�| ŷ����Ӱһ������| ŷ����̬��ζ������| �þþþþþ��ۺ�| ������Ʒ��ӰԺ| һ���������� ���߹ۿ���Ƶ| ��������Ʒ����Һ��վ| ������һ����������| ������Ļ�������߲���ס| ������ƵͼƬС˵| ����Ӱ������ѹۿ�| �պ�avһ��������������| ����ר��ŷ����Ʒ| ��ɫav����һ����������| 91ŷ��һ������| ŷ���պ�������ҳ| ŷ��tickling�ӽ���حvk| ������ƷŮ����av| ����һ��������ɫ| ��Ʒ����һ������| ����av������Ļ| 777����Ů| ŷ������һ��������������| ����ɫƬ���߹ۿ�| �պ�av�������߹ۿ�| ���������ۺϼ���žž�ۺ�| һ����������Ƶ��Ѿ�Ʒ| ŷ��һ����Ʒ��Ƭ| �����ձ�һ����������| �þù�����Ʒ99�þþþþ�����| ����beegŷ��| 678�����춡�������ۺ���| ����˿������һ����������| ����������va���߹ۿ�����| ���ھ�Ʒд�����߹ۿ�| 91��͵�Բ�һ�����������ۿ�| �պ�ŷ���ۺ�����| ����Ʒ�������| �����ۺ�ɫ������Ƶ��| ŷ���պ�һ������| ��������Ʒ���˾þþ�| �ձ�����һ������| 91�������߲���| ����ɫһ������| �պ���Ʒ����ר��| ɫ�ݺ��ۺ������ۺ��ۺ�| �þþþ���ѹۿ�| ������Ƶ���߹ۿ�һ��| ������ѹۿ��պ�ŷ��| ������Ʒ�˳����߹ۿ����| ��Ʒ�Ʒ���Ů�þ�| ŷ��һ��������Ƶ��վ| ����Ӱ����Դ��| av���߲�����Ӱ| �þþ�Ʒ�ղ���һ���������������| ��ҹ��Ʒ���߿�| 99��Ƶ��Ʒ����| ɫ����һ������| �����պ�ŷ����Ʒһ��| �ձ�������Ļһ����������˾| 91������Ƶ���߹ۿ�| ����ŷ��һ��������Ʒ��ϼӰԺ| �ձ���Ů��Ƶһ������| ŷ��ɫŷ�������������| ����ŷ������һ������| ���˶���������Ļ| �ձ�һ�����������þþþþþþò�| �þ�99��Ʒ�þþþ�����| �պ�ŷ��һ�������þ�����| ��������������| ɫ�ۺϾþþþ��ۺ�| ������Ļһ�������պ���Ʒ�ɫ | ����Ӱһ��Ƭ| 91���߾�Ʒһ����������| ������Ʒ������Ʒ����ר������| ��������������| �þþ�Ʒ����������99| �����Ҷ״̼���Ƶ����| �þ��ۺϾþ��ۺϾ�ɫ| ����һ��������Ƶ| ���������þþþþ�| ������Ʒ���ާѡ�����������| ������ҹ����һ��������| ������߳�����| ŷ���պ�����һ����������| ��ҹav���þ�| �պ�һ��������Ƶ���߹ۿ�| �þ�91��Ʒ�þþþþ��벥| �þ��ۺ�999| ���������ٸ�av| �����˳���վ��ƷƬ���߹ۿ�| 91��˾������ ����| ����һ����Ƶ����| 91��Ʒ�����ۺϾþþ����η���| ��Ů����һ����������| �þ�Ӱ��һ������| ������Ʒ99�þþþþþ�vr| ������Ļһ����������ɫ��Ƶ| 99�þù����ۺϾ�Ʒ�鶹| �������߹ۿ������Ƶ| ŷ����Ʒ����³ҹҹ��| ����С˵ͼƬ�ۺ���| ������Ʒ�����������ۺ�| ��������Ʒ������ַ����| ˿�����������ۺ�| �þþþù���������| 91��վ��Ƶ���߹ۿ�| �㽶�þ�ҹɫ��Ʒ����ʹ�÷���| ��Ʒ��һ����������| 91���Ҵ�ý��Ʒ�þþ�һ������| ���þþ��ۺϾ�ɫ��������| ��������va�ۺ������辫Ʒ| 91���龫Ʒ91�þþþþ�| ��������7777���߾�Ʒ| ������Ʒ������һ������| ŷ���˸�xxxx�߸�Ь��| ��������һ������| ����һ������ŷ���պ�| �þ��۲ݾ�Ʒ�þþþ�|