����LEDԒ�Z�� ���ϘI��������(�M�D)

�������ġ�[ 2011-7-6 9:11:04 ]������Դ���Ї���ӈ�

|

|

����ӛ�� �ΐ���

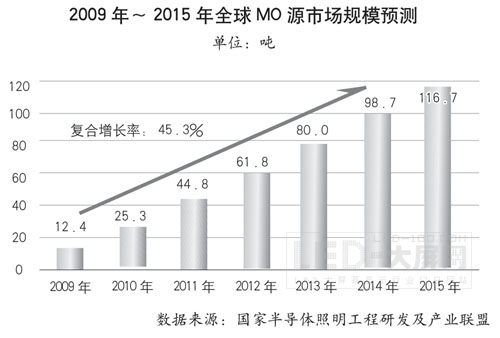

����MOCVD�����ļ��������҇�LED�a�I���lʽ�lչ��ֱ�^�ı���2010��ף�������I�ѽ����b��λ��MOCVD�C�_�����s310���_��Ŀǰ�@һ����������450�_����������п����_��600�_��LED�a�I�Ŀ��ٰlչ��һ�������������β��ϘI�İlչ����һ���棬����ͻ�@���P�Iԭ���ϡ�������ه�M�ڵıˡ��a�I���������I��μ����ͨ���������Mһ���������ϱ��ػ�������ˮƽ���ڸ߶˲����I��M��ȡ��ͻ�ƣ�6��24�գ��Ї���Ӳ����ИI�f�����K�ݽM�����_��2011 LED�a�I������ϼ��g���Ј��ߌ�Փ�������������ܹنT��ԺУ֪�����ҌW�ߡ�LED��������I�ߌӾ͇�����LED���ϼ��g���Ј��lչ���������c�Լ��a�I�lչ�²��Ե��M�����뽻����̽ӑ�����I����Ϣ���������Ϣ˾�����·̎�����������ΐ۹⸱̎�L��������LED�a�I�lչ�F���ʮ���塱�҇�LED�a�I�lչҎ���śr���˽�B�c�f����

����LED�����Ј����q

����LED�a�I�������Dz��ϘI���m���L�����棬��δ��LED�a�I�İlչǰ��һ�¿��ã�Ҳ�Aʾ��LED���ϘI�lչ���R�y�õ��Ј��C����

������оƬ�����Ӳ��ϡ��r�ײ��ϡ��l����ϡ����b���ϡ�ɢ����ϡ���ˇ�o�����ϵȞ����M�ɵ������LED���ϼ��壬�ǰlչLED�a�I����Ҫ���A��������LED���gˮƽ���ӿ�aƷ���Q�������ͳɱ����ռ��������P��Ҫ���Ї���Ӳ����ИI�f���ؕ��LԬͩ��B�f����������҇�LED�a�I�ĸ������L�������Ƅ��˲��ϘI�İlչ���e���S���҇��ɞ�ȫ��LED���b������҇������γ����^�����Ƶķ��b���Ϲ���朣����b���õ�֧�ܡ�����y�z���Ͷη��b����ȴֲ����ь��F���a�������⣬оƬ�����Ӳ��ϡ��r�ײ��ϵ��������ϵ��аl�ͮa�I���M��Ҳ�ڼӿ죬�������F�˸��ԃr��SiC�r�ć��a�������aMOԴ�ڇ����Ј���ռ�������_���ɣ����aled�@ʾ��оƬ�ڇ����Ј��ɞ������aƷ��

����δ����������Ї���������LED�a�I��ռ��������λ��LED�a�I�������Dz��ϘI�ij��m���L�����棬��δ��LED�a�I�İlչǰ��һ�¿��ã�Ҳ�Aʾ��LED���ϘI�lչ���R�y�õ��Ј��C�����п�Ժ�Ϻ������}�о����о��T��܊�J�飬��������MOCVD�;��w���L�O�䱻�Ї�LED���a��I��ُ������LEDδ�팢���Ї������¡�

�������K�ϴ��늲��Ϲɷ�����˾������Aʮ�ֿ���LED�Ј�ǰ�����������f���ć��ȁ������Ƽ������_��ʾ���^�m֧�֔U��댧�w�����Ј�Ҏģ�����������ݡ��Ͼ����Ϻ���ʡ�ж��������_�����Ą�LED�lչ���ć��⿴��Ҳ�кܶ�e�O����̖���ձ��ں�Σ�C֮�������LED���ձ����ռ��ٶȣ����磬7-Eleven�ձ���˾���������ˑ���2011�����칩늲��㆖�}��������Ͷ�Y100�|��Ԫ���і|�������˾ݠ�^�����ȵ������T�е���������Oʩ�����Q��LED����Դ�����ձ��@��ȫ��LED���gˮƽ�I�ȇ��ҵ�ʾ�����Ƅ������£�LED������ȫ���ȵ��ռ�������ǰ��

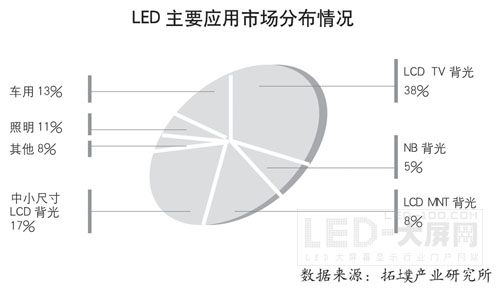

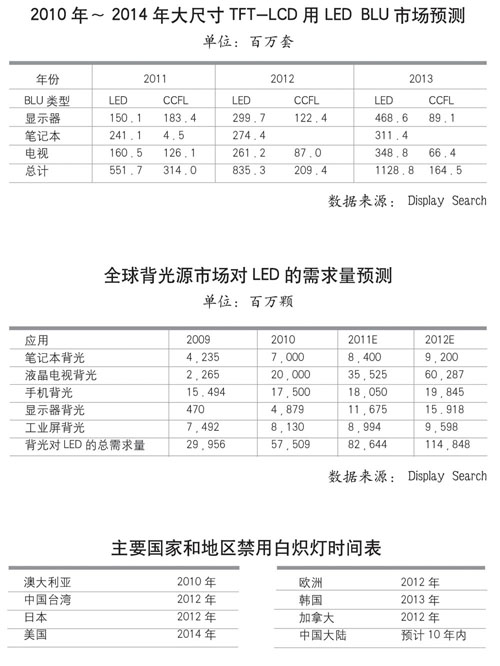

�������A��WҺ�����g���̼��g���Ľ��ڏ������f�����5��ȣ���ߴ�TFT-LCD��LED���⌢��һ���������L�ڣ���ƽ�����L�ʌ����^20%����2014��ƽ��ռ���ʌ��_96%����ȫ��70%��TFT-LCDģ�M���Ї����a��TFT-LCDģ�M�ɱ��M����70%��������ԭ���ϣ�Һ�������Ј���ԭ����������m���L���}�j������Ҋ����߀�����f������С�ߴ��Ј�(�e���֙C)�����ܵ�AMOLED�D����LED�����Ј��_ʼ�»��������@�N�D������5���ӄ�������2014���LED�����Ј����Mһ�����������ԏ��a��㕽ӱ����Ј�������ȱ�ڡ�

����ֱ��ɱ�ɢ���y�}

����LED�İl��Ч���ژI���Ŭ�����Ѵ��³��^�S���c������QLED����D���ʎ�����ɢ�ᆖ�}���д������ˡ�������Ľ�Q������

��������LEDɢ�������f��Ҫ���ˣ����ˣ��ٱ��ˣ����˲�����������ï��Ӽ��F�����폈У���f�����J�飬LED�İl��Ч���ژI���Ŭ�����Ѵ��³��^�S���c������QLED����D���ʎ�����ɢ�ᆖ�}���д������ˡ�������Ľ�Q��������ͬ�rָ����LED�����đ��ÿ��܃������҃ȶ��������⣬���ɢ��Ć��}������߀�]�н�Q�á�

������LED����Դ���OӋ��ͨ��������ɢ��ͳɱ��ă��y̎�����K�ݾ��|������������˾���g�����O��B�f��ͨ�^���ø߰l�⏊�ȵ�LEDоƬ���ӏ�����Դ��W�OӋ��p��LEDоƬ������Һ���ҕ����Դ�İlչڅ��֮һ���鱣�C������3.5�fС�r���ϣ�ɢ�������OӋ�dz���Ҫ���M�������ӽ��|����һ�N��Q�ķ�������ؓ���Ӱ��Dz��ϳɱ������ӺͽM�bЧ�ʵ��½�����߀�f�����ڱOҕ���r���ѽ��dz��ͣ��Oҕ��Ҫ����LED���⣬���ɱ���Ҫ��dz����̣��@��Ҫ�a�I朹�ͬŬ�������Դϵ�y��

������LED����ȡ��CCFL�������c����������Kʡ(���v)ƽ���@ʾ���g�о�ԺԺ�L��͢���f���ǽ��r���̼�����߀�Ǵ������a������棬�I����Ҫ�����x���c��ͬ�r���ɱ��ij��m�½����l��Ч�ʳ��m������ɢ�ᆖ�}���m���ƣ�������Ƿ��b���c��Ĥɫƥ����m���Եȶ��Ǯa�I����Ҫ�挦�ć���������ͬ�r����߀�J�飬LED�����cCCFL�ɱ���ƽ���п��ܣ����˼��g�ֶΣ�߀��Ҫ�����̘Iģʽ��

�����㽭�옷늿Ƽ��ɷ�����˾�����턢�����f����LED�aƷ�����У��·������˰��ݳ��dLEDģ�K�Y���Ľ�ɫ�⣬�S��LEDݔ������Խ��Խ�ߣ�߀��횰��ݺ�ɢ��Ľ�ɫ����ˣ��ڻ�����ϵ��x���ϱ�횼�Y�����ȼ�ɢ���Ҫ���ڸ߹���LED����M����ɢ��Ҫ����Ҫ�����X��ɢ����壬���ڝM������Ҫ��r��Ҫͬ�r���]�ɱ���

��������Ʒ�|ͻ���߶�

������IҪ�Įa�I���͌��I���ĽǶ����ؿ��]���g·�����Ŀ�����ԡ����ϳɱ�Ч���4Ӣ���{��ʯ�r����δ��LED����оƬ���K�ˮaƷ�r���½�����Ҫ�Ƅ�����

������ij�N�̶��϶��ԣ��r�ײ��ϛQ���˰댧�w�������g�İlչ·��������r�ײ��ϵ��x����LED�a�I��һ���P�I���Ć��}�����S��LED�a�IѸ�ٰlչ�����|���{��ʯ�r�ײ��������������Ȱlչ�{��ʯ��ȷdz��ߣ�����܊���˝�����ˮ�����J�飬�{��ʯ�a�I���кܶ༼�g�͌����ϵĆ��}���]�еõ�������Q����IҪ�Įa�I���͌��I���ĽǶ����ؿ��]���g·�����Ŀ�����ԡ����⣬�����{���µļ��g�lչ��Ҫ���L���b�䡢���Ƽ��gͬ�����M��

�����K����ƺ��_�{��댧�w����˾���ո��������S־���f�������Č���ȱʧ���߶ˮaƷ����҇�LED�a�I�lչ���R���ڵ��L�U�������������I�����Rϴ�ƺ����ϡ����J�飬�_�l�߸���ֵSiC-LED���ЏV��Ј�ǰ����Cree�ѽ�ȡ���˸߶�SiC-LED���̘I�ɹ����҇�Ҳ��ԓ���îa�I���ϵęC����LED�߶��I���M܊���аl�߸���ֵ��̼���衣

��������Ƭ�Q��LEDоƬ���|����Ҫ�õ�Ʒ�|�õ�LEDоƬ���ͱ���������Ƭ���|��������ʿ�m��о�Ƽ�����˾�������������J�飬����LED�İlչ����߰l��Ч�����P�I��LED������ȡ�Q��һ���L����������ȡЧ�ʡ��D�λ��{��ʯ�r���g�Ժ��εĹ�ˇ�����������ijɱ��������@������LED���������ܣ��ɞ�F�A�θ���LED���a�аl��I�_�l�����ȴ���LED���������x�r�ײ��ϡ�ͬ�r�����{�f��LED���úV����I��Ҫ�ҵ��m���Լ����I��ȥ�lչ����led�@ʾ��оƬ�I���ȵĮaƷ�ѽ����Ј��ϳɞ��������������I��СоƬ���õ������ȴ�оƬ�࣬ʿ�m��о�x���ȏ�СоƬ���������I�����⣬���Ƴɱ���Ҫ�e�Ĺ�ˇ���������X���������F������늘O��

������늿Ƽ����F13�����f�������f���������LED���b��늰l���D�QЧ�ʣ����Ƹ������ʵķ��b�z�w�����Ч�ğɹ�ی��ɞ���b���g�İlչڅ�ݡ���߀�f�����ͳɱ�Ҳ�ஔ�P�I�����ӹ�ˇ���g�����S�{��ʯ�r��2Ӣ����3Ӣ�硢4Ӣ��lչ������4Ӣ������Ƭ�Įa�����s��2Ӣ���4������ˣ����ϳɱ�Ч���4Ӣ���{��ʯ�r����δ��LED����оƬ���K�ˮaƷ�r���½�����Ҫ�Ƅ�����

���������ƄӇ��a��

����ϣ�����P�������T���˽o�������Pע���ڌ��ò��Ϸ���Ӵ��g���º�Ͷ������ȣ��ӿ��������a�IJ������ԝM��LED�a�I���ٰlչ������Ҫ��

�����Ŀ��w���������aLED�����P�I���ϵİlչ߀�����������ήa�I�lչ������Ԭͩ��B�f��Ŀǰ�ɹ�ۡ��{��ʯ���ЙCMOԴ�����顢���飬���b�õĸ����ܹ��z���h���Ȳ��χ���ֻ��С����������Ҫ��ه�M�ڡ���ϣ�����P�������T���˽o�������Pע���ڌ��ò��Ϸ���Ӵ��g���º�Ͷ������ȣ��ӿ��������a�IJ������ԝM��LED�a�I���ٰlչ������Ҫ���a���ϱ��Ñ����ö�Ҫ���v�D�y���^�̣�ϣ�������Ñ����֧�և��a���ϡ�

�������ڶ��_�������˾�������R������B�f���ձ�LED�K�����a�S���ڮaƷ�_�l���棬�dz���ҕ�c�㲿����ԭ�������a�S�ҵ����к������҂�Ҳ��ԓ�W�����⣬�����μӏ���ͨ���OӋ����Ҫʲô��ˇ�ͳɱ������Ϸ����ṩʲô�����̓rλ����Ҫ��ͨ����֜�ͨ�������ζ����ԫ@�档

�����V�|�L�A�߿ƿƼ��ɷ�����˾�Ŀ����ꐂ��f��LED���b�^�������õ��P�I����֮һ�Č���y�z�e�Ǵ����îaƷ���҇���Ȼ��ȫ�����M�ڣ����a����y�z���е͙n�aƷ���������a����y�z����I�lչ���R���y��һ�ǣ�LED��I���ɢ������y�z�����a���yҎģ�������ǣ�һ���̼Ҳ�Ը�p���Qԭ���ϣ���ʹ���������_�ˣ��ϻ�����ͨ�^��Ҳ�������a���ϵ��L�ڷ����ԓ��ġ����J�飬����y�z�аl�����a�ďS���cLED���a�S����ӏ���ͨ���l�]���ԃ��ݡ����f�����a����y�z���x��ĮaƷ�ܶ࣬ϣ��ͨ�^�ӏ������εĺ��������ٸߙn����y�z�aƷ���a���M�̡�

������AҲϣ�������܉�Ӵ�LED�a�I����^�鱡����MOԴ��MOCVD�O���@�ɂ��h����ؔ���Ͷ��շ����֧�����ȣ�����LED�a�I�����εļ��g������ͨ�^�����h�����g�����w�lչ����ʹ�a�I���wƽ��lչ��ͻ�Ƈ���ļ��g���i�������Ї�LED�a�I�������ϵ�Ԓ�Z���Ӱ�������Դ�ΐ���)

�����c���W������Ո�c��LED�����W��ϵ��δ����LED�����W�������ڙ࣬Ո���D�d�����R��t�����֙ࡣ

LED�@ʾ��