|

�������Ұ댧�w���������аl���a�I�ˣ�CSA���Ĕ����@ʾ��2011���҇�LED�ИI��Ҏģ�_��1560�|Ԫ��ͬ�����L30%���������зž���ChinaVentureͶ�м��F�����J�飬�c�������d�ИIһ�ӣ�LED�ИIĿǰ�����v���A���Ԯa���^ʣ���ʹ�����r�����y�ڹ���δ�����ڹ��ܜp�ŵĴ��£�����ͺ��ܡ����ŷŵĵ䷶��LED �����ИIͶ�Y�C���@�����P��I���Ӵ��аlͶ�롢ͻ�Ʈa�I���ļ��g�����ཱུ�����a�ɱ��������aƷ�ԃr�ȣ�ʹLED�����ڸ����I�����ռ���ͬ�r���������P���T���M����_�ИI�˜ʼ����P�������ߣ�������������LED�ИI�������ӽ�������ķ���lչ��

LED�ИI���ٷž� �����I�����L���

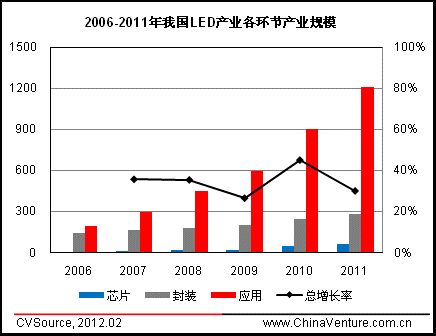

2011����LED�ИI�lչ��������һ�꣬�M�܇��H���^�����΄ݳ��m��ʎ�����Ȯa�IͶ�Y�΄���Ȼ���������҇�LED�ИI���h����Ȼ������һ�������L�ٶȡ��������Ұ댧�w���������аl���a�I�ˣ�CSA���Ĕ����@ʾ��2011���҇�LED�ИI��Ҏģ�_��1560�|Ԫ��ͬ�����L30%���������зž���������������оƬ�����η��b�����Α��õ�Ҏģ�քe��65�|Ԫ��285�|Ԫ��1210�|Ԫ��Ҋ�D1����

�D1 2006-2011���҇�LED�a�I���h���a�IҎģ

��������҇�LED�ИI�lչѸ�٣��ڇ������ߵ�֧�ֺ����Α�������Ď����£��γ����^��������LED�a�I��wϵ��LED�a�I朰������ε��r�ס�����Ƭ��оƬ�����εķ��b�Լ����ε��������@ʾ�ͱ���Դ�ȑ��ã�Ҋ�D2����LED�ИI���c���й�˾���1��ʾ���Įa�I朸��h������2011��LED�����I������wҎģ��1210�|Ԫ�����w���L���_��34.44%����LED�a�I����L���ĭh����

�D2 LED�a�I�

��1 LED�ИI���c���й�˾

�����I��ǰ���V� LED����Ͷ�Y�C���@

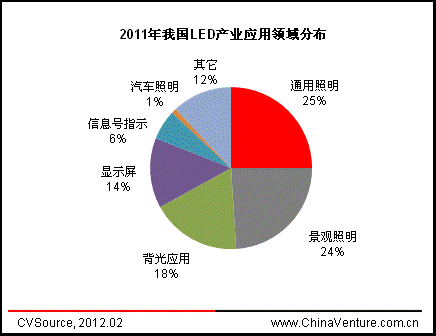

LED�����Ј��֞�ͨ�����������^����������Դ���@ʾ������܇�����ȶ����I��2011���҇�LED�����I������wҎģ�_��1210�|Ԫ��ͬ�����L34.44%��������LED�a�I������L���ĭh�������У�ͨ���������L������@�����w���~�ѽ��_��25%���ɞ��Ј����~���đ����I���^���������⑪�þo�S���Ҋ�D3����

�D3 2011���҇�LED�a�I�����I��ֲ�

LED���Q���𣬾�չ¶������댧�w������Դ������y�����ĝ���������һ�Nͨ�^��°l���������ʽ��LED������Դ�D�QЧ�ʸߡ������L�����ܭh�����T�����c���c�ן�����ɹ����ȣ����Ч�ʿ����_��70%���ϡ���ͬ�������£�������H����ͨ�ן����1/10���ɹ����1/2�������LEDȡ��Ŀǰ���y������50%���҇�ÿ�깝ʡ��������ஔ��һ�����{�վ�l����Ŀ��ͣ��九��Ч��ʮ�ֿ��^��

��������S��LED�ИI�İlչ���aƷ�ɱ������½���LED���������I��ӭ���^�õİlչ�C����ͬ�r���������Һ͵^�����ܜp�ŵķe�O�B�ȣ����ן���aƷ��ͣ�a�ͽ���Ӌ����Ҳ���Ƅ�LED�����I��lչ����Ҫ���أ�Ҋ��2����

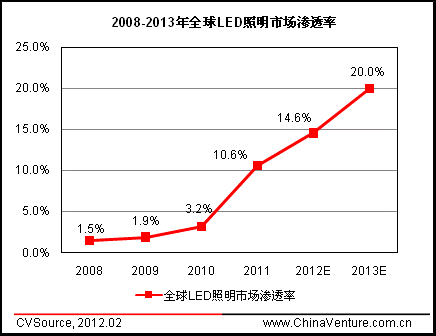

2008-2011��ȫ��LED�����Ј��B����������������2011��LED�����w�����Ј��B����ͻ��10%���_��10.6%��ͬ�����L��200%�������Ї������W�����A�y��2013��ȫ��LED�����Ј��B�������Mһ���������ɳɣ�Ҋ�D4�����ɴ˿�Ҋ��LED���������I��ǰ���V韣��AӋ���������������Ԍ������L���đ����I�����ɞ鎧������LED�ИI�lչ���P�IҪ�ء�

��2 ��������Һ͵^�ן�����Õr�g��

�D4 2008-2013��ȫ��LED�����Ј��B��

LED�����a�I���鹝�ܭh�������d�a�I��һֱ���܇�����ҕ����Ą���ƄӮa�I��������lչ��2011��������P���T���_��һϵ��LED���P���ߡ�2011��5��19�գ��Ƽ����l�����P��ͬ���_չ�ڶ���ʮ���f�K�댧�w�������ù���ԇ�cʾ�������ĺ��������_��ʾ���^�m�U��댧�w�����Ј�Ҏģ���@���^2009��Ƽ����Ƴ���ʮ���f�K���댧�w��������ʾ�����з����ڶ��Ά���ԓӋ����2011��11��1�գ��lչ�ĸ�ί���̄ղ������P���𡢹��̿��֡��|�z������ӡ�l���P����ֹ�M�ں��N����ͨ�����ן���Ĺ��桷���Q����2012��10��1���𣬰����ʴ�С���A����ֹ�M�ں��N����ͨ�����ן��������̭�ן�������ڴ��M�Ї���������ИI�Y�������������Ƅӌ��F��ʮ���塱���ܜp��Ŀ���΄ա��e�O����ȫ����׃��������Ҫ���x�����⣬�����ҡ�ʮ���塱�ƌW�ͼ��g�lչҎ�����_����LED�ИI�İlչĿ�ˣ�2015��оƬ���a���ʌ��_70%��LED����ռ�����ͨ�������Ј�30%���Ϸ��~��LED�ИI�aֵ�A���_��5000�|Ԫ���Ƅ��Ї��댧�w�����a�I�M������ǰ��������Ҋ�����Ҵ����lչLED�ИI��������D���f���@��

�҇��������aƷ�����a�����M��������ܟ����ן���a������������λ��2010��ן���a���ʹ���N���քe��38.5�|ֻ��10.7�|ֻ�����y�㣬�Ї�������늼sռȫ����������12%���ң����ø�Ч�����aƷ����ן�������ܜp�ŝ�����LEDͨ�������Ј��ɹ����������������ü������������֘��ɣ����м�������ռ���_����50%����ͨ�������Ј����đ����I���܃r�����ص�Ӱ푣�LED�����ڼ��������I����ռ����д��r�ա����ڌ����ܜp��Ҫ��ߡ����r��������̫���е��̘I�����I�����I��LED�����t���������ռ�����ˣ�LED�����aƷ����AӋ�������̘I�����I�����I��l�����õ����õ�ʾ�����ú������ռ������������I��

һ�����Ј����������Pע ���ؑ����I��

LED�ИI��Ѹ�ͰlչҲ������VC/PE�Y�������P��I���Pע��LED�Ŀ���f���Y����ğ��c������ChinaVentureͶ�м��F���½��ڔ����aƷCVSource����ȫ�yӋ�@ʾ��2010������14��LED���P��I�@����VC/PEͶ�Y����Ӌ���Y���~��10�|Ԫ��Ͷ�Y����؞�������a�I朣�Ҋ��3�������⣬��ɳ����Ͷ߀��2009��3�³�����Ҏģ��4�|Ԫ��LED�a�I�������cͶ�Y�ϲ���ɳ��LED�a�I�@�������I���Ƅ��ϲ���LED�a�I�İlչ��

�Y���Ј����棬����ChinaVentureͶ�м��F���½��ڔ����aƷCVSource�yӋ��2011�깲��7��LED�ИI��I��A���Ј����FIPO����Ӌ���Y���~��36.25�|Ԫ��ƽ���μ���I���Y5.18�|Ԫ�����Ј��ֲ�����������5����I��ꑄ��I�壬����2�҄t����С��I�匍�F���С��Įa�I朷ֲ��������е�7����I�����������εķ��b�Լ����εđ��íh����Ҋ��4����

���Ϲɷ�����˾�������а���ɭ��늹ɷ�����˾�����⣬�����{���Ƽ��ɷ�����˾�t̎����ֹ�����A�Σ�Ҋ��5����

��3 2010������LED���P��I����VC/PE���Y����

��4 2011��LED��IIPO���YҎģ

��5 ���ȔMA������LED�ИI��I

����ƬоƬ�a���^ʣ ���ļ��gؽ��ͻ��

����Ƭ��оƬ���OӋ�����a̎��LED�����a�I朵����Σ��ǵ��͵ĸ��g���߳ɱ��������������L�U�ġ��ĸߡ��h�����L���ԁ�һֱ��LED�ИI���Pע���c��������LED�a�I��У����ε�����Ƭ��оƬ������ٍȡ�˵�70%������������������ИIͶ�Y���^�ȔU���a�ܣ�ʹ��������I�������࣬��ɇ��ص��˲žoȱ�ͮa���^ʣ��

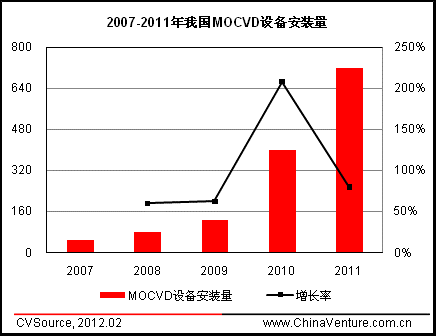

2011���������MOCVD�O�䣨LED����Ƭ���L�O�䣩 320�_��ʹ���ȵ�MOCVD�O�係���_��720�_������Ƭ�Įa��Ѹ�����ӣ�Ҋ�D5����MOCVD�O��Ĺ��o�Q�����ИI���w���o��2007-2011�̶������g���҇�MOCVD�O���50�_���L��720�_�����L�ٶ�ʮ���@�ˡ��c��ͬ�r��MOCVD�O��Įa�������ʄt�����^�ͣ��Ї����LED�S�̌�MOCVD�O��Įa�������ʲ���30%�����n�����S��MOCVD�O��a����������50%��60%֮�g���_�����S�t�_����50%��70%��

ͬ�r��LED оƬ��IҲѸ�ٔU����1998���҇��H��3�����P��I����2011�����оƬ�S�����_���ټҡ��ڮa�ܴ���ጷš��������ٷž��ĉ����£�LEDоƬ�r�����½������⣬�҇��ܶ�LED ��Iֻ����С����оƬ���g�������ȮaƷ��������Ȼ����������I��ˮƽ��80%�Ĵ���оƬ߀�������M�ڡ�

�L���ԁ���LED��������Ƭ��оƬ�Ј��ĺ��ļ��g��������״�a�I���^�Ŕࡣ�҇�LED�a�I������Ƭ��оƬ�ɴ��P�I�I�������^�鱡�����@Ҳ���҇�LED�����ɱ�һֱ�Ӹ߲��µ���Ҫԭ�����ڡ���Σ����g������ȱʧ�o����LED��I���흓���[����LED �ИI�ĺ��ļ��g�����������ձ����W���ȇ��ҵ�LED��I���У��҇���I���аl�����aLED�aƷ�^���У����������ڼ��g�����Զ��|�l�����ׅ^��һ�����V���aƷ�����a���N�۶����ܵ�����Ӱ푡���Ŀǰ���w�a�I���gˮƽ��څ�݁���������Ƭ��оƬ���g��̎�ڰlչ�ij����A�Σ�����gˮƽ�������Լ��Č��������wϵ�Ǯa�I��һ�A�ΰlչ�����R�ęC��������

�D5 2007-2011���҇�MOCVD�O�䰲�b��

���b�a�I���a������ �߶˷��b���пɞ�

LED���b�B��������оƬ�����Α��ã���LED�a�I朵��ʺ������ڷ��b�ļ��g�����cͶ�Y�T�������^�ͣ�������ɞ����LED�a�I��аlչ�����I���mȻ������I�]�м��g���ݣ�����LED���b�I��ռ��һ���ĸ������ݡ����yӋ��Ŀǰ�Ї���ȫ��LED���b�����ռȫ��80%��LED���b�a�ܡ�

2011���҇�LED���b�a�IҎģ�_��285�|Ԫ���^2010���250�|Ԫ���L14%���a���t��2010���1335�|ֻ���ӵ�1820�|ֻ�����L36%�����и���LED�aֵ�_��265�|Ԫ��ռLED���N���~��90%���ϡ��ĮaƷ����I�Y��������SMD LED���b���NƬʽ���b�����L������@���ѽ��ɞ�LED���b�������aƷ����ռ���������^��������

�挦�a�I������ε��p�ؔD��������LED���b��I��Ҫ�ڸ߶˷��b�e�Ǵ��ʸ���LED���b�I��ȡ��ͻ�ƣ�����ͻ���؇������⣬�����YԴ����a�I�������M܊Ҳ��һ�N�lչڅ�ݡ����ε�оƬ��I��u������b�h����ֱ�ӳ��۷��b�õ�LED�������Y���^�ۺ�����Α�����Iͨ�^���з��b�����ͳɱ�����I�Ȳ��Ĵ�ֱ���ϳɞ��S����I�lչ�ķ���

ChinaVentureͶ�м��F�����J�飬�c�������d�ИIһ�ӣ�LED�ИIĿǰ�����v���A���Ԯa���^ʣ���ʹ�����r�����y�ڹ���δ�����ڹ��ܜp�ŵĴ��£�����ͺ��ܡ����ŷŵĵ䷶��LED �����ИIͶ�Y�C���@�����P��I���Ӵ��аlͶ�롢ͻ�Ʈa�I���ļ��g�����ཱུ�����a�ɱ��������aƷ�ԃr�ȣ�ʹLED�����ڸ����I�����ռ���ͬ�r���������P���T���M����_�ИI�˜ʼ����P�������ߣ�������������LED�ИI�������ӽ�������ķ���lչ��

| ��I��䛌������λ�ɫLED�@ʾ�� | led�l�� | �p��ɫLED�@ʾ�� | LED�V���� | ȫ��LED�@ʾ�� | LEDĻ�� | �҃�LED�@ʾ�� | LED�� | ����LED�@ʾ�� | LED����@ʾ�� | LED�@ʾ������ | LED�@ʾ�� | LED����Ļ | LED�@ʾ����r | LED�@ʾ���r�� | ����LED�@ʾ�� | �Ϻ�LED�@ʾ�� | ����LED�@ʾ�� | �V��LED�@ʾ�� | ���LED�@ʾ�� | ����LED�@ʾ�� |

| �O�����

| �Wվ���O | �̄���Ϣ

| LED�@ʾ���YӍ |

��վ�ӑB

| �P��LED�����W

| �WվRSS | �Wվ�؈D

| ����朽�

��վ������LED�����W | LED����Ļ | LED�@ʾ�� | ���H������www.saemoetchemins.com �������© 2004-2012 ������Ͷ�W�j��Ϣ���g����˾ �]�䣺LED-100@3v.cn �ͷ�QQ�� |